Når du nærmer deg 62 år må du ta en vurdering på når du skal begynne å ta ut alderspensjon. Selv om du velger tidlig uttak, kan du fortsette helt eller delvis i arbeidslivet.

Alderspensjon fra Folketrygden er selve grunnmuren i pensjonssystemet, og skal sikre at hver og én av oss har en rimelig inntekt i alderdommen.

I 2011 ble det innført såkalt fleksibelt uttak, og hensikten med det var at flere skulle få muligheten til å kombinere uttak av alderspensjon med helt eller delvis arbeid.

Uttak av alderspensjon kombinert med arbeidsinntekt skjer nemlig uten at pensjonen reduseres/ avkortes.

Med dagens regelverk kan du starte uttak av alderspensjon når du er mellom 62 og 75 år.

For å ta ut alderspensjon før du er 67 år, må du imidlertid ha tilstrekkelig høy opptjening.

Du kan dessuten velge å ta ut hel pensjon eller bare deler av den. Og selv om du tar ut pensjon, kan du fortatt tjene opp pensjonspoeng frem til du blir 75 år.

Vær klar over at det kan være andre regler for dine tjenestepensjoner, hvis du har det.

Les også: Pensjonsekspert mener at en halv million pensjonister er ført bak lyset av Nav

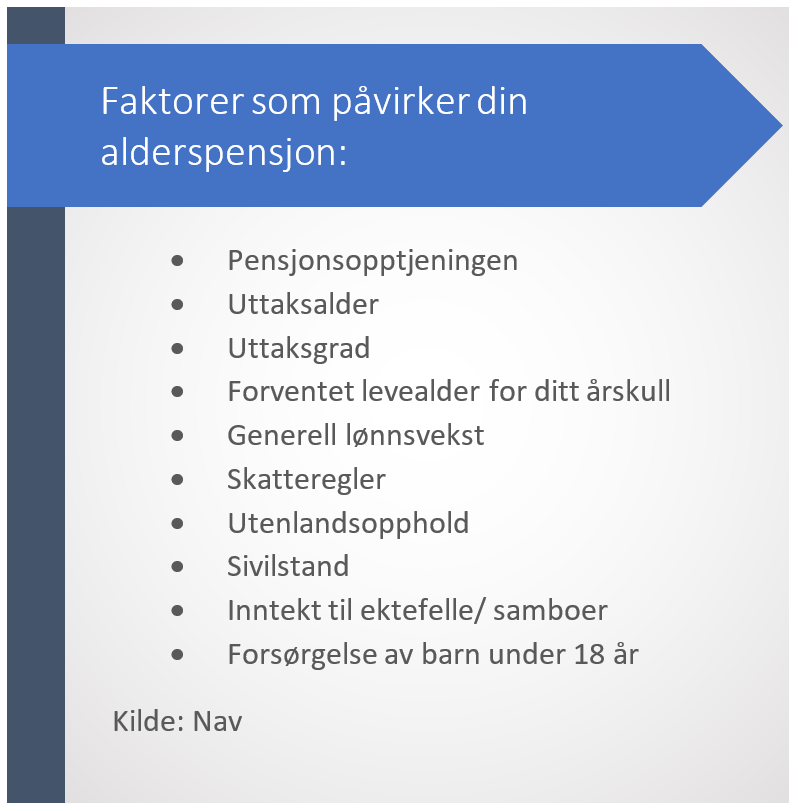

Det er mange forhold som påvirker dine årlige pensjonsutbetalinger

Størrelsen på din årlige pensjon vil avhenge av flere forhold.

I tillegg til din pensjonsopptjening, er uttaksalder, uttaksgrad og forventet levealder for ditt årskull noen av de mest vesentlige.

Når det gjelder uttaksalder er det slik at den årlige pensjonen blir høyere jo senere du begynner uttaket.

Dette fordi den samlede pensjonsutbetalingen skal deles på færre forventede leveår.

Annonse:

Uttak fra 62 år kan ofte gi deg 20–30 prosent lavere årlig alderspensjon resten av livet, sammenlignet med om du venter til du for eksempel er 67.

Du får med andre ord rundt fem prosent høyere årlig pensjon for hvert år du venter etter 62 år.

Les også: Pensjonsekspert: – Karrieresteg før 2020 kan gi deg millioner i økt pensjon

Vi lever lenger enn det som er lagt inn i beregningene til Nav

Vær dessuten klar over at begrepet forventet levealder er definert som det antall år en person i en gitt alder kan forventes å leve, hvis dødeligheten holder seg på dagens nivå. Det er altså ingen prognose for levealderen fremover.

Ettersom levealderen stadig øker, kan du i realiteten regne med å leve lenger enn det som legges til grunn ved beregningen av alderspensjonen.

Ifølge en analyse (pdf) fra Nav i 2012 kan vi i gjennomsnitt forvente å leve drøye to år mer enn det som er lagt til grunn i beregningen fra etaten.

For menn var den såkalte fremskrevne levealderen i underkant av ett år høyere, mens den for kvinner var mer enn fire år.

Beregningen av alderspensjonen er dessuten den samme for kvinner og menn.

En kvinne og mann med samme opptjening og samme uttaksalder, får dermed samme pensjon, selv om kvinner kan forvente å leve lenger enn menn.

Isolert sett taler dette for at det er mest lønnsomt å utsette uttaket av alderspensjonen, og spesielt gjelder det da for kvinner.

Les også: Fikk 2627 kroner for mye i pensjon – gikk glipp av 1,5 millioner kroner i AFP

Om lønnsjustering og skatt

Den generelle lønnsveksten og skattereglene har også betydning for den årlige utbetalingen fra Nav.

For alderspensjoner under opptjening reguleres årlig med gjennomsnittlig lønnsvekst.

Det gjelder også for pensjoner under utbetaling, men med et fratrekk på 0,75 prosent.

Ved tidlig uttak vil du dermed få flere år med lavere regulering, noe som bidrar til at pensjonen din på sikt reduseres mot den generelle inntektsøkningen i samfunnet.

Navs pensjonskalkulator i nettjenesten Din pensjon tar ikke hensyn til denne faktoren. Pensjonsekspert Birger Myhr mener derfor kalkulatoren gir pensjonister feil beslutningsgrunnlag.

Det bør også nevnes at høy arbeidsinntekt i kombinasjon med pensjonsutbetalinger kan føre til høy marginalskatt.

Ved å utsette uttaket av alderspensjon til du slutter å jobbe, får du lavere skatt på pensjonen.

På den annen side, så får alle mottakere av alderspensjon og AFP et eget skattefradrag, som i år er på maksimalt 29.950 kroner.

Hvis du tar ut pensjon tidlig, får du dette fradraget over enda flere år, enn om du venter med uttaket.

Les også: Pensjonistforbundet vant fram med at pensjon ikke er stønad

Ingen fasit på hva som er mest lønnsomt

Steinar Fuglevaag, pensjonsekspert i Fagforbundet. Foto: Birgit Dannenberg/ Fagforbundet

Steinar Fuglevaag, pensjonsekspert i Fagforbundet og selvutnevnt pensjonsnerd, får ofte spørsmål om det er lurt eller lønnsomt å ta ut pensjon tidlig når han er ute og holder kurs.

– Til det har jeg et klokkeklart svar: Aner ikke! Jeg vet ikke hvor lenge du lever, og det du gjør er å inngå et veddemål med alle de andre i ditt årskull om hvorvidt du lever lenger eller kortere, skriver han i en epost til Pengenytt.

– Så svarer jeg også at folk må få gjøre som de vil med pensjonspengene sine. Det nye systemet er lagt opp til å være fleksibelt, men jeg forutsetter da at folk så godt som mulig setter seg inn i konsekvensene. Det vil si sammenligne hva nivået er anslått til ved tidlig uttak, sammenlignet med for eksempel 67 år, legger han til.

På grunn av at forskjellene i reguleringen ikke blir hensyntatt i Navs pensjonskalkulator, blir ikke beregningene helt korrekte, presiserer han.

Han mener likevel det gir et godt bilde på konsekvensene, det vil si at årlig pensjon kan bli 20-25 prosent lavere livet ut ved uttak fra 62 år i stedet for 67 år.

Les også: På ti år har antallet som får alderspensjon i utlandet vokst med 73 prosent

– Mange vil leve lenger enn de tror

– Jeg legger videre vekt på at kvinner lever lenger enn menn, og at de i tillegg ikke alltid har funnet seg yngre menn. Det vil si at kvinner i praksis må være forberedt på å klare seg relativt mange år på egen pensjon, som enslig pensjonist. Da er det viktig at pensjonen er god nok til å klare å holde hus, hjem og seg selv i god stand, skriver han.

Andre faktorer, som å bruke tidliguttaket til nedbetaling av gjeld, tilpasse bolig eller lignende, trekker i annen retning.

– Selv om det ikke nødvendigvis er farlig å ha gjeld inn i pensjonisttilværelsen, så er den psykologiske følelsen av frihet ved å være gjeldfri viktig. Spesielt gjelder det for de som ikke har romslig økonomi, skriver han.

Vær da klar over at avkastningen ved å nedbetale gjeld eller å spare pengene i bank vil avhenge av rentenivået, fratrukket skatt.

Venter du med uttaket, vil pensjonen din årlig justeres med gjennomsnittlig lønnsvekst.

Dersom du er pessimist på egne vegne når det gjelder gener eller helsetilstand, teller også det i favør tidlig uttak, ifølge Fuglevaag.

Han tror imidlertid at mange av de som nå blir pensjonister kommer til å leve lenger enn det de tror.

Les også: Nå kan du sjekke verdien av garantiene i dine fripoliser på Finansportalen

Tjenestepensjonen er av stor betydning

En annen faktor pensjonseksperten i Fagforbundet bruker mye tid på, er betydningen av tjenestepensjon.

– Dersom du har en trygg, livsvarig offentlig tjenestepensjon, så er risikoen med tidliguttak mindre enn om du bare har en obligatorisk tjenestepensjon i tillegg til folketrygd, skriver han, og legger til:

– Det er fortsatt bare rundt halvparten i privat sektor som har AFP, og svært mange av disse har samtidig en dårlig tjenestepensjon. Så et tidliguttak for disse, gir i realiteten nesten en tilværelse som minstepensjonist, selv om kanskje arbeidsinntekten har vært brukbar. Det gjelder selvsagt også for selvstendig næringsdrivende.

Ifølge tidligere nevnte analyse fra Nav er det ikke er mulig å gi noe eksakt svar på når det rent økonomisk lønner seg å ta ut alderspensjon, da det avhenger av så mange forskjellige forutsetninger.

Ved å ta hensyn til de noen av de viktigste, konkluderes det imidlertid med at kvinner i de aller fleste situasjoner vil være mest tjent med å vente med uttaket til de slutter i arbeid.

For menn varierer resultatene mer, men det samme svaret kan gis til de med inntekt over gjennomsnittet og/eller som betaler formueskatt.

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Les også disse sakene på Pengenytt.no:

Nesten en tredjedel av statsbudsjettet går til trygde- og pensjonsutbetalinger gjennom Nav

Skattebetalerforeningen tror sannsynligheten for gjeninnføring av arveavgift har økt

Du kan spare 2500 kroner på å bruke riktig betalingskort i utlandet