Noen banker har vært flinkere enn andre til å sette ned boliglånsrentene etter at Norges Bank kuttet styringsrenten forrige måned. De beste rentene ligger nå godt under to prosent.

I mars satte Norges Bank ned styringsrenten med totalt 1,25 prosentpoeng gjennom to rentekutt på hhv 0,50 og 0,75 prosentpoeng.

Styringrenten gikk da fra 1,50 prosent til 0,25 prosent på en drøy uke.

Etter begge rentenedsettelsene fulgte bankene opp med å redusere sine boliglånsrenter. Dog ikke med like mye som reduksjonen i styringsrenten.

De fleste bankene kuttet nemlig rentene kun med inntil 0,85 prosentpoeng samlet sett.

– Det er viktig for oss å følge opp renteendringen som er kunngjort av Norges Bank, samtidig må vi hensynta utviklingen i markedsrentene, uttalte John Sætre, leder for personmarkedet i Nordea Norge, i en melding etter det ene kuttet.

Med det indikerte Sætre at renten på bankenes lån fra det profesjonelle pengemarkedet, som brukes til å yte boliglån til oss bankkunder, ikke hadde falt tilsvarende kuttene i styringsrenten.

Også DNB, Danske Bank og flere andre banker begrunnet den forsiktige rentenedsettelsen med stor usikkerhet i rentemarkedet og at pengemarkedsrenten holdt seg høy.

Les også: Boligselger må trolig punge ut 100.000 kroner etter å ha oppgitt for lavt strømforbruk

Bankene vil ikke si noe om eventuelle nye rentekutt

Siden bankene varslet det siste rentekuttet rundt den 23. mars, har pengemarkedsrenten (3 mnd Nibor) falt fra 1,13 til 0,61 prosent, noe som utgjør et fall på 0,52 prosentpoeng.

Tidligere denne måneden tok derfor Pengenytt kontakt med flere av de største bankene for å høre om de planla ytterligere kutt i boliglånsrentene fremover.

– Vi følger markedet tett og skal tilby kundene våre konkurransedyktige priser. Eventuelle endringer kan vi ikke kommentere. Det har vi heller ikke lov til, svarer Marte Anundsen Vilming, kommunikasjonsrådgiver i DNB.

Tilsvarende svar ga også Nordea, Storebrand, Sparebank 1 Østlandet og Danske Bank.

Det eneste som kan presse bankene til å sette ned rentene ytterligere er om kundene bruker sin forbrukermakt, det vil si enten å kreve bedre rente i eksisterende bank eller å flytte boliglånet til en annen.

Da gjelder det å vite hva de billigste boliglånene koster.

Les også: Disse to triksene kan spare deg for tusenlapper i boliglånsrenter

Annonse:

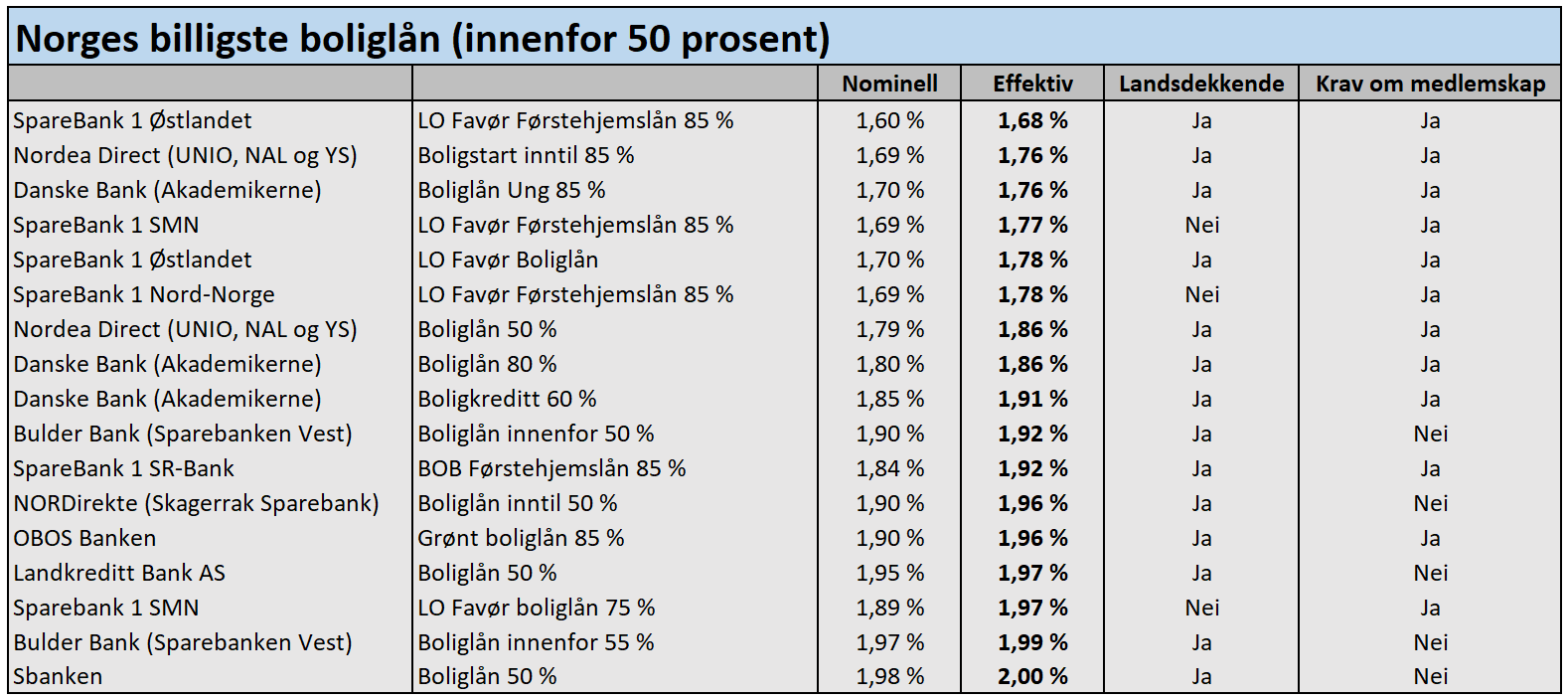

Billigste boliglån har effektiv rente på 1,68 prosent

For å finne frem til de bankene som har de laveste boliglånsrentene per i dag, har Pengenytt tatt utgangspunkt i tall fra Finansportalen og bankenes egne veiledende prislister.

Det er mange faktorer som påvirker hvilke betingelser du får i banken, men to av de viktigste er størrelsen på lånebeløpet og belåningsgraden.

Kort sagt får du lavest rente når lånebeløpet passerer bestemte nivåer (for eksempel to millioner kroner) og når belåningsgraden er lav.

Et lån på eksempelvis to millioner kroner, som utgjør mindre enn 50 prosent av boligverdien, får du billigst hos Sparebank 1 Østlandet, gitt at du er LO-medlem og skal kjøpe din første bolig.

Nest beste boliglånsrente er forbeholdt førstegangskjøpere i UNIO, NAL og YS og medlemmer i Akademikerne som er yngre enn 34 år.

Kilder: Finansportalen og bankenes veiledende prislister

Les også: Lånerammen til Husbanken økes med over 30 prosent: Flere skal få eie egen bolig

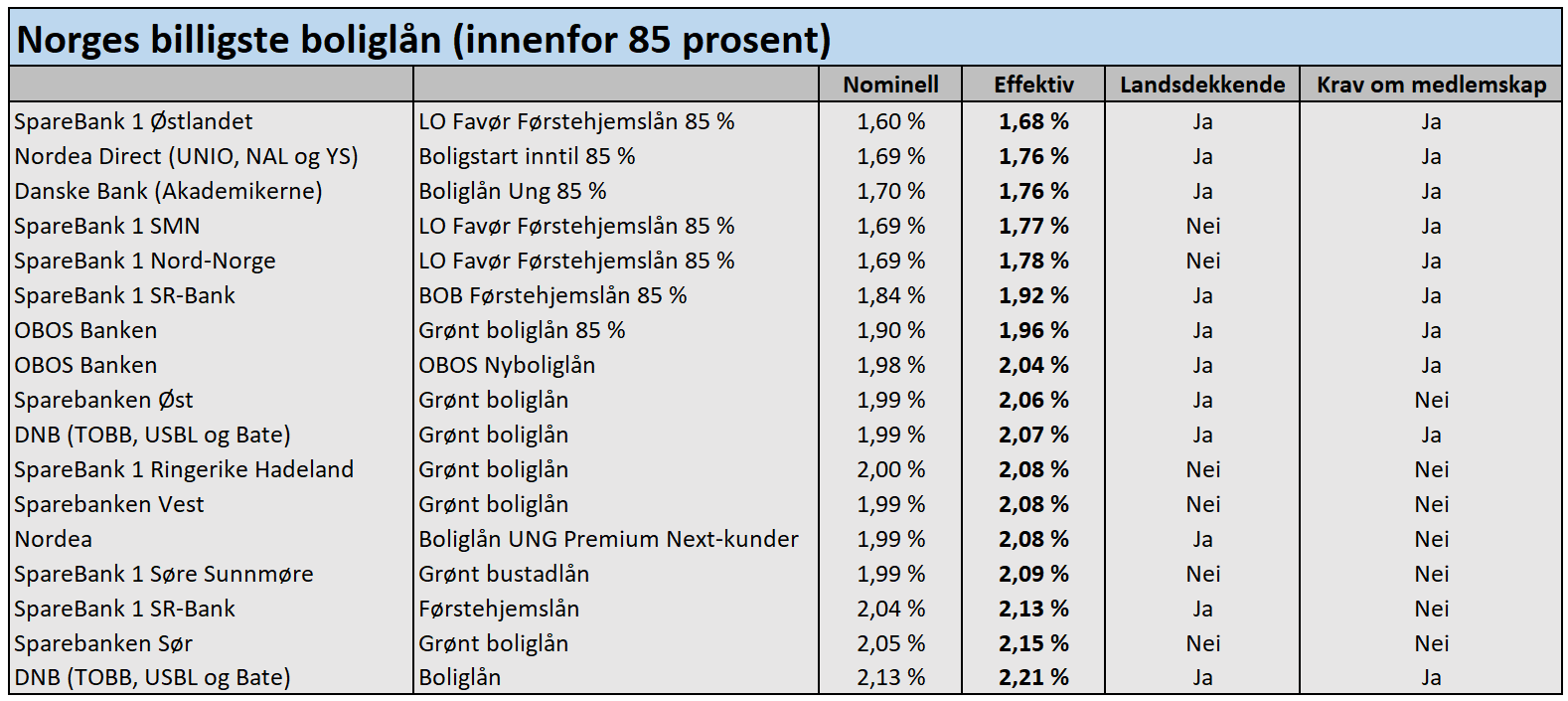

Disse bankene er best ved høy belåningsgrad

Mange er tvunget til å låne maksimalt, som i dag er 85 prosent.

De samme fire bankene som toppet renteoversikten for lån under 50 prosent, topper også oversikten for lån med 85 prosent belåning.

Som du kan se av tabellen, er de billigste lånene gjerne forbeholdt medlemmer i diverse organisasjoner, førstegangskjøpere, unge under 34 år og kunder med boliger i energiklasse A og B.

Faller du utenfor disse kriteriene, ligger de beste boliglånsrentene per i dag på rundt 2,25 prosent og oppover.

Kilder: Finansportalen og bankenes veiledende prislister

Les også: Ny analyse viser at det har blitt betydelig vanskeligere for førstegangskjøpere

Mye å spare på å reforhandle betingelsene

Alle renter nevnt over er veiledende.

Det vil si at det kan være mulig å forhandle seg frem til enda bedre rente enn det som er oppgitt.

Ta derfor kontakt med noen utvalgte banker for et tilbud og sammenlign disse. Får du et bedre tilbud enn du har i dag, kan du bruke dette til å presse din nåværende bank med.

For hver million kroner du har i boliglån, sparer du 5000 kroner i årlige renteutgifter for hvert halve prosentpoeng du kuttet lånerenten med.

Etter skatt er besparelsen på 3900 kroner.

La oss eksempelvis si du har tre millioner kroner i boliglån i dag til 2,7 prosent rente.

Hvis du etter reforhandling får 2,2 prosent i ny rente, blir lånekostnaden din dermed redusert med 11.700 kroner per år etter skatt.

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Les også disse sakene på Pengenytt.no:

Nå kan du få boliglån med automatiske rentekutt etterhvert som lånet nedbetales

Du har tjent titusenvis av kroner på å ha boliglån de siste fire årene

Seks grunner til at du ikke bør nedbetale studielånet raskere enn du må

Dette avgjør om det er lønnsomt å ta ut alderspensjon fra fylte 62 år eller ikke