I løpet av de siste årene har du sikkert hørt noen si at pengene taper seg i verdi på sparekonto, hvis det tas hensyn til inflasjon og skatt. På samme tid har du i realiteten fått «betalt» for å ha gjeld.

Annonse:

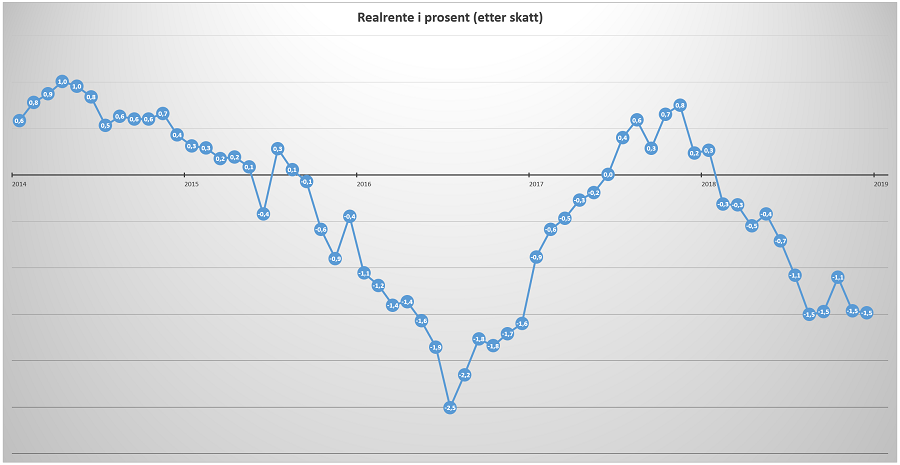

Realrenten på boliglån etter skatt, det vil si lånerenten etter fratrekk for rentefradrag og inflasjon, er den prisen du faktisk betaler for lånet.

Forbrukerøkonom Cecilie Tvetenstrand i Danske Bank. Foto: Danske Bank

Det er derfor gledelig å opplyse at denne har vært negativ i store deler av de siste fire årene.

I praksis betyr det at du har fått betalt for å låne penger.

Lånet ditt har med andre ord blitt mindre for hvert år siden 2015, selv om du ikke har betalt ned på det.

– De siste årene har vi hatt veldig lave boliglånsrenter, tatt i betraktning inflasjon og skattefradrag, så det har vært veldig gunstig å ha lån for forbrukerne, bekrefter forbrukerøkonom Cecilie Tvetenstrand i Danske Bank til Pengenytt.

På lang sikt vil imidlertid realrenten være positiv.

Ellers ville vi fått store ubalanser i økonomien, uten å gå noe nærmere inn på det her.

Les også: Skal heldigitalisere bolighandelen

Utgjør femsifret beløp for mange

Du lurer nå kanskje på hvor mye mindre boliglånet ditt har blitt de siste årene, og her er fasiten:

Realrenten var i gjennomsnitt på -0,08 prosent i 2015, -1,67 prosent i 2016, 0,04 prosent i 2017 og -0,85 prosent i 2018.

Realrente etter skatt. I utregningen er følgende tall fra SSB brukt: Gjennomsnittlig rente for nye lån til husholdninger med pant i bolig og 12-månedersveksten i konsumprisindeksen (KPI). Rentefradraget har gradvis gått ned fra 27 prosent i 2014 til 23 prosent i 2018. Kilder: SSB og Pengenytt

Det betyr at et boliglån på én million kroner rundt regnet har blitt 25.000 mindre i løpet av denne fireårs-perioden.

Har du for eksempel hatt et boliglån på to eller tre millioner kroner, kan du gange opp dette beløpet med hhv to eller tre.

Regnestykket forutsetter at du har hatt en lånerente lik gjennomsnittet.

Har den derimot vært lavere, har du også tjent mer. Har den vært høyere, har du tjent mindre.

Les også: Tre metoder for å selge din utleiebolig skattefritt

Har vært svært gunstig å eie bolig

I tillegg til lave renter, eller på grunn av det, har boligprisene økt betydelig i nevnte periode.

Dette har sammen gjort det svært gunstig å eie egen bolig.

Forbrukerøkonomen i Danske Bank mener det har gitt gode handlingsrom i privatøkonomien til mange.

– Du kan si at forbrukerne har blitt litt bortskjemte de siste årene med tanke på de lave rentene, men samtidig har reallønnsveksten vært tilnærmet null, sier Tvetenstrand.

Hun forventer en høyere lønnsvekst de neste årene.

– Det viktigste for forbrukerne er hva vi sitter igjen med etter at alle kostnader er trukket hver måned, sier forbrukerøkonomen i Danske Bank og spør:

– Hva har du råd til å betale for en bolig? Hvor mye vil lønnsveksten gi deg? Hva vil økte renteutgifter si i den sammenhengen?

– Dersom ting blir som forventet fremover, vil privatpersoner ha mer å rutte med i 2021 enn de har i dag på grunn av økte lønninger. Dette selv om rentene øker noe i samme periode, spår Tvetenstrand.

Les også: Strømekspert om ny strømavtale til Coop-medlemmer: – Nesten for god til å være sann

Sjeføkonom mener det er riktigere å korrigere for lønnsvekst

Sjeføkonom Frank Jullum i Danske Bank. Foto: Danske Bank

Det er viktig å poengtere at en høy prisvekst er med på å redusere innholdet i lommeboken din. Pengene dine blir mindre verdt.

Stiger prisene mer enn lønningene, får du derfor isolert sett mindre å rutte med.

– Når man snakker om realboliglånsrenten synes jeg det er veldig fornuftig å deflatere med lønnsvekst i stedet for konsumprisene, sier sjeføkonom Frank Jullum i Danske Bank.

I dag satte Norges Bank opp styringsrenten fra 0,75 til 1,00 prosent, noe som er den andre renteøkningen på et halvt år.

Samtidig varsler sentralbanken ytterligere tre renteøkninger innen utgangen av 2021, noe som da vil gi en styringsrente på 1,75 prosent.

Etter en vedvarende rentenedgang fra desember 2011 er dermed rentenivået definitivt på vei oppover igjen.

– Basert på anslagene for lønnsveksten i samme periode, er en slik renteoppgang ikke tilstrekkelig til å gi høyere realrenter (deflatert med lønn, red.anm.) i årene fremover for en gjennomsnittsfamilie, sier Jullum.

Les også: Så mye strøm sparer du med varmepumpe

– En fest hvor man får betalt for å drikke

Analysesjef i Sparebank 1 Markets, Pål Ringholm, er kanskje den som har forklart fenomenet med negative realrenter best:

– Dette er ikke en fest med masse drikkebonger, dette er en fest hvor man får betalt for å drikke, sa han til Finansavisen i 2015, da han var kredittanalytiker i Swedbank.

Nå har festen vart i fire år, og det store spørsmålet er hvor mye lenger den vil vare.

Forrige gang vi hadde negativ realrente etter skatt var på begynnelsen av 1980-tallet.

På 1960- og 1970-tallet var imidlertid det mer en regel enn et unntak: Bare i fire år mellom 1962 og 1983 var realrenten etter skatt positiv, og da på maks en prosent, ifølge tall fra SSB.

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Les også disse sakene på Pengenytt.no:

Derfor er det så viktig at prisene på varer og tjenester øker fra år til år

Ordrene strømmer inn til leverandører av solcellepanel, og snart får de konkurranse fra Ikea

Fra 1. juni endrer Enova i støttetilbudet til privathusholdninger

Du kan spare 2500 kroner på å bruke riktig betalingskort i utlandet