Kostnadene i fond har gått kraftig ned siden 2010, viser analyser foretatt av Morningstar. Dette gjelder spesielt for aksjefond, men også for kombinasjonsfond.

Det har aldri vært en bedre tid å være fondsinvestor i Norge, mener analyseselskapet Morningstar.

Dette blir begrunnet med at forvaltningskostnadene i alle typer fond er under press, og at det fører til at kundene sitter igjen med en større andel av avkastningen.

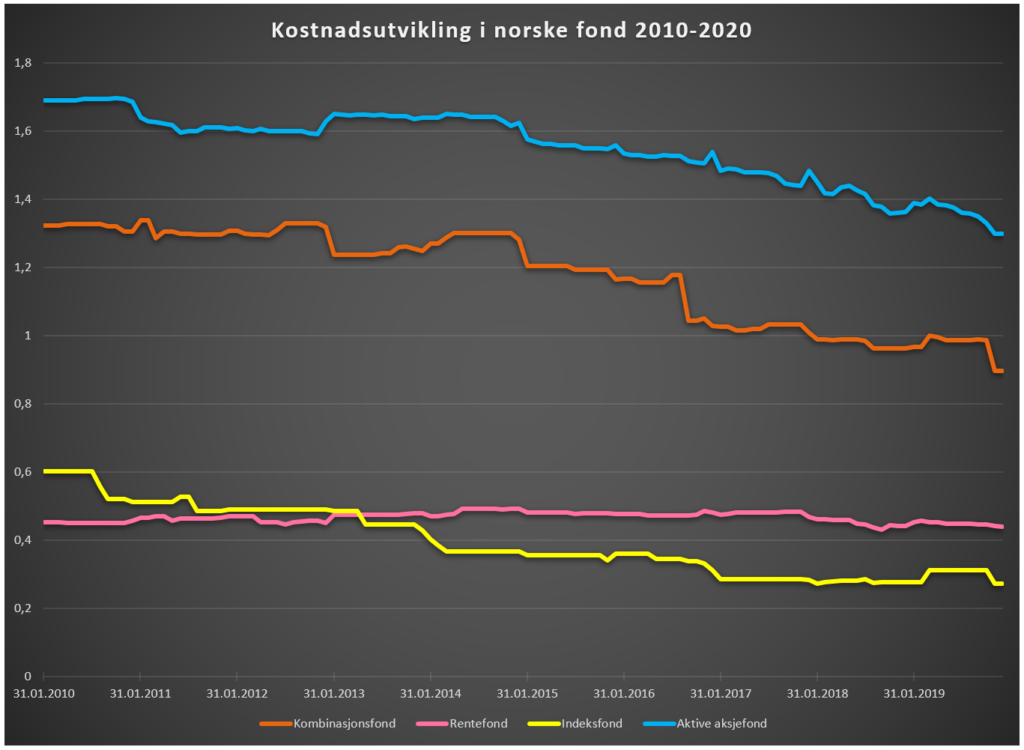

Utregninger gjennomført av analyseselskapet viser at aktivt forvaltet aksjefond i gjennomsnitt kostet 1,69 prosent i 2010, og at de nå ligger på 1,30 prosent.

Det utgjør en kostnadsreduksjon på 23 prosent i løpet av perioden.

Kostnadene i indeksfond har falt enda mer, målt i prosent. De årlige gebyrene har nemlig mer enn halvert seg siden 2010, fra 0,60 til 0,27 prosent.

Når det gjelder kombinasjonsfond og rentefond var gjennomsnittskostnadene hhv 1,32 og 0,45 prosent i 2010. I dag er de på 0,90 og 0,44 prosent.

Les også: Mange kan redusere både formue- og eiendomsskatt ved å sjekke post 4.3.2 i skattemeldingen

Saken fortsetter under diagrammet.

Inkluderer alle fond med minsteinnskudd under én million kroner, også avviklede fond. Likevektede tall. Kilde: Morningstar Direct

Kostnadsreduksjonen skyldes flere forhold

Analytiker Thomas Furuseth i Morningstar. FOTO: Morningstar

– Når det gjelder indeksfond har det kommet inn nye fond med lavere kostnader, og de gamle har enten senket prisen eller blitt avviklet. Konkurransen har rett og slett bedret forholdene her, forklarer Thomas Furuseth i Morningstar til Pengenytt.

– Aksjefondene som er aktive har dratt nytte av reduserte kostnader også, blant annet gjennom at DNB senket sine kostnader på en rekke fond omtrent midt i tiåret, legger han til.

Når det gjelder den relative flate kostnadsutviklingen i rentefond, mener Furuseth at det kan skyldes at det er en fondstype som har hatt lave marginer lenge.

Han minner samtidig på at rentefondene i Norge er billigere enn ellers i Europa, selv om renten i Norge er høyere enn på kontinentet.

Annonse:

– I tillegg er norske renter vanskeligere å indeksere, slik at man ikke får den samme konkurransen fra indeksfond på rentesiden i Norge, sier Furuseth.

Som følge av kostnadskuttene i aksjefond, har også kombinasjonsfondene blitt billigere det siste tiåret.

Les også: Seks grunner til at du ikke bør nedbetale studielånet raskere enn du må

Økt forvaltningskapital gir stordriftsfordeler

Spareøkonom Bjørn Erik Sættem. Foto: Nordnet

Spareøkonom Bjørn Erik Sættem i Nordnet er enig i at et større tilbud av indeksfond har bidratt til å presse ned kostnadene i begge typer aksjefond.

Han tror dessuten at økt forvaltningskapital gir stordriftsfordeler.

Total forvaltningskapital til norske forvaltere har nemlig mer enn tredoblet seg i perioden, fra 400 milliarder kroner i 2010 til 1300 milliarder kroner i 2020.

– Undersøkelser har dessuten vist at de fleste aktive fond taper mot sammenlignbare indeksfond etter kostnader. Skal de aktive fondene ha en fair sjanse mot indeksfondene, må de redusere kostnadene, sier Sættem.

Han mener indeksfond er veldig billig i Norge, og nesten for billig.

– Dette skyldes nok at KLP har vært prispresseren i indeksfond-markedet, sammen med Nordnets Superfond som ble lansert i 2014 med null i forvaltningsgebyr, og de andre tilbyderne som har fulgt etter.

Les også: Nordeas største eier: Kundene bør betale for å ha penger i banken

Ikke samme prispress for rentefond

– Hvorfor har ikke kostnadene i rentefond hatt samme utvikling som aksjefond? I en periode med fallende renter, utgjør jo forvaltningskostnadene i rentefond en stadig større andel av forventet avkastning.

– Godt spørsmål. Nordmenn er ikke så opptatt av rentefond som av aksjefond. Om lag 20 prosent av nordmenns frie fondssparing står i rentefond, mens 60 prosent står i aksjefond og resten i kombinasjonsfond. Mindre oppmerksomhet og lavere volum gir mindre konkurranse på pris, svarer Sættem, og legger til:

– Vi ser for øvrig at det er high yield-rentefond, med høyere risiko, som er i vinden. Og disse rentefondene har gjennomgående høyere kostnader enn trygge rentefond, men også høyere forventet avkastning.

Jorge Jensen i Forbrukerrådet er enig i at den flate kostnadsutviklingen i rentefond kan ha noe med kundenes oppmerksomhet å gjøre.

– Dette kan ha sammenheng med lavere oppmerksomhet på disse fondene. Og mye av midlene er som underfond i kombinasjonsfond og fondsprofiler,som gjør rentefondene enda mindre synlig, sier han.

Les også: Over hundre tusen aksjefondsparere betaler en tredjedel av forventet avkastning i gebyrer

Forbrukerrådet: – Gledelig og nødvendig

Fagdirektør Jorge Jensen i Forbrukerrådet. Foto: Forbrukerrådet

Jensen har følgende kommentar til at kostnadene i indeksfond er mer enn halvert på ti år:

– Gebyrene for indeksfondene har utvilsomt gått ned. Litt av nedgangen kan riktignok tilskrives at noen svært dyre indeksfond, som var priset etter gamle tider, er nedlagt. Forbrukerne kan forvente at avkastningen i fondene øker tilsvarende prisnedgangen. Utviklingen er gledelig og nødvendig. Nordmenn har altfor lenge blitt loppet i altfor dyre fond.

Fagdirektøren i Forbrukerrådet mener imidlertid at kostnadsutviklingen i indeksfondene ikke har kommet frivillig.

– Bankene strittet lenge i mot, særlig Nordea, som fortsatt henger etter med de høyeste prisene på indeksfond, sier han.

Når det gjelder de aktivt forvaltede aksjefondene, hvor gebyrene i gjennomsnitt er redusert med 23 prosent, mener Jensen det fortsatt er en vei å gå.

– Dette er gledelig, men langtfra nok. Prisen for globale aktive fond må prises til godt under én prosent dersom disse skal forventes å gi bedre avkastning enn globale indeksfond, sier han og legger til:

– Altfor mange banker hevder fortsatt at deres dyre aktive fond er gunstige, selv om all tilgjengelig forskning viser det motsatte. Det er på tide prisene for aktive fond settes ned til et nivå som gjør at selgerne faktisk har faglig støtte for sine salgspåstander.

Les også: Pensjonsekspert mener at en halv million pensjonister er ført bak lyset av Nav

Aksjesparekonto bidrar også til å presse prisene

Thomas Furuseth i Morningstar tror også den særnorske ordningen Aksjesparekonto har bidratt til å redusere kostnadene i fond.

Denne kontoen har nemlig gjort det vesentlig enklere å endre sammensetningen av aksjefond, uten å måtte betale gevinstbeskatning.

Ettersom du tidligere måtte skatte av gevinsten når du skiftet fond, førte det til at mange vegret seg for å gjøre endringer.

Furuseth mener denne innlåsningseffekten gjorde at de store fondene hadde lite incitament til å endre avgiftsnivået.

«Det er selvfølgelig vanskelig å si helt eksakt hva som hadde skjedd dersom aksjesparekontoen ikke hadde blitt lansert, men samtidig med lanseringen av aksjesparekonto så vi også en åpning av distribusjonsplattformer slik som hos bankene. Tidligere var fokuset størst på distribusjon av egne fond, mens nå kan man også velge tredjepartsfond», skriver analytikeren på selskapets nettsider.

«Videre kan man ta med seg aksjesparekontoen over til en konkurrent. Alle disse forbedringene gjør at konkurransen har økt og det kommer kundene til gode», skriver han videre.

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Les også disse sakene på Pengenytt.no:

Dette avgjør om det er lønnsomt å ta ut alderspensjon fra fylte 62 år eller ikke

Historisk svak krone kan få store konsekvenser for fondssparere

Advokater: Derfor bør du opprette en fremtidsfullmakt

Dette er prisen du må betale for å gjøre døde om til diamanter