Dersom du skal til utlandet i år, uansett om det bare er en dagstur til Sverige, bør du være kritisk til hvilke betalingskort du tar med deg. Gebyrene varierer nemlig mye mellom de ulike kortene.

Nordmenn var på 6,6 millioner feriereiser til utlandet med overnatting i fjor, viser tall fra Statistisk sentralbyrå (SSB).

Vi var også på 1,6 millioner utenlandsreiser gjennom jobb, som varte i mer enn én dag, samt foretok nesten 8,5 million dagsturer til utlandet, og da hovedsakelig til Sverige for å handle.

Sannsynligheten for at du som leser dette skal legge igjen penger i utlandet i år, er med andre ord stor.

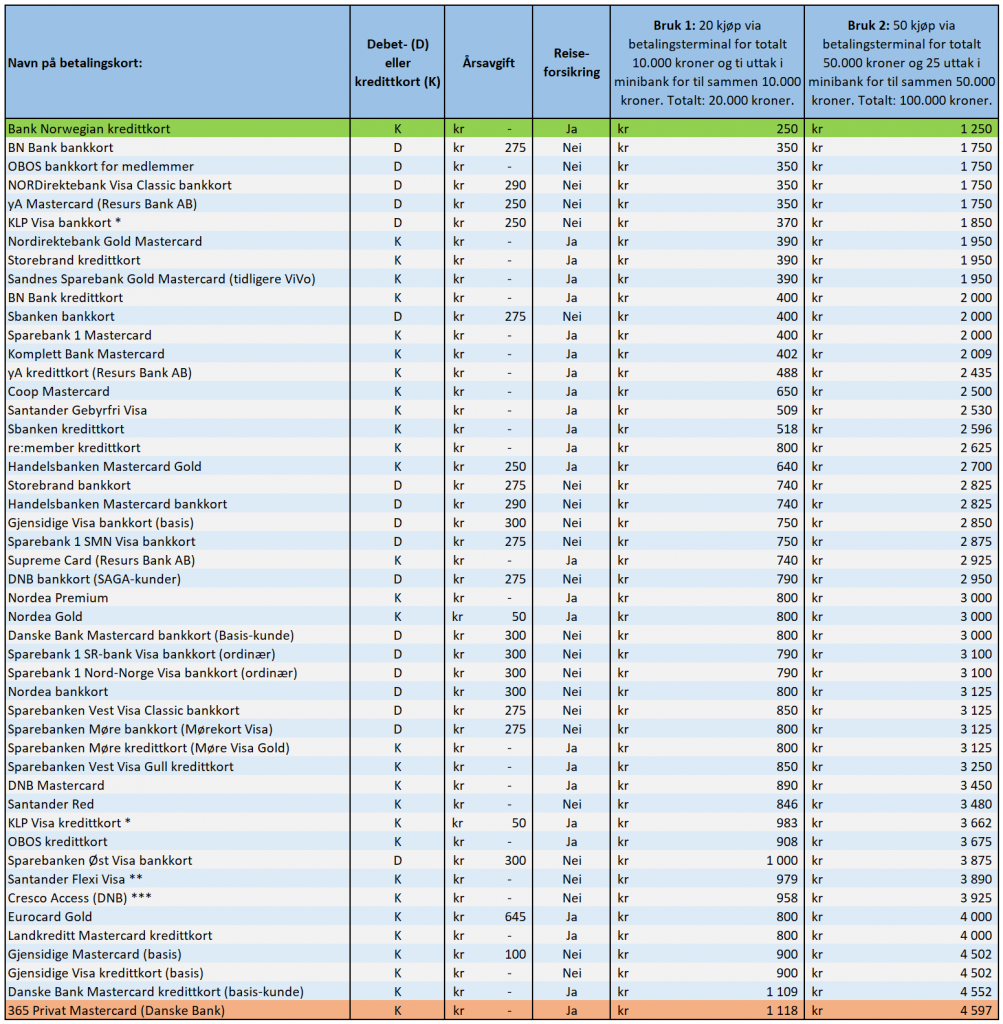

Pengenytt har derfor sjekket hva det koster å bruke 48 betalingskort i utlandet, hvorav 18 av disse er debetkort og 30 er kredittkort.

Konklusjonen er at du kan spare betydelig med penger på å ta med deg de riktige betalingskortene.

Les også: Dette må du betale hvis bompengene skal erstattes med økt skatt

Derfor skal du ikke veksle allerede på flyplassen

La oss først starte med hvilke alternativer du har når du skal betale for deg i utlandet.

Her er de fire vanligste:

Annonse:

- Kjøpe valuta i banken her hjemme, eksempelvis hos Forex Bank. Selv om Forex og andre hevder de ikke tar gebyrer, er vekslingskursen gjerne dårlig. Spesielt gjelder det om du ikke skal ha noen av de største valutaene, som amerikanske dollar og euro. Eksempel: 5000 tyrkiske lira var per 21. mai verdt 7255 norske kroner, ifølge Norges Bank. Med kursen som Forex tilbyr, måtte du ut med 8573 kroner hos dem samme dag, eller over 1300 kroner mer.

- Ta ut utenlandsk valuta i minibank på norske flyplasser. Her er det minibankeieren, for eksempel DNB, som setter vekslingskursen. Ifølge DNBs valutakursliste måtte du ut med 8550 kroner for 5000 tyrkiske lira den 21. mai. Altså nesten like mye som hos Forex. I tillegg kan det tilkomme uttaksgebyr til minibankeier og eventuelle uttaksgebyrer knyttet til kortet ditt.

- Ta ut penger i minibank i utlandet. Du får da en svært gunstig kurs fastsatt av din betalingsleverandør, som typisk er Visa eller Mastercard. I tillegg kommer et valutapåslag til banken din, noe som varierer fra kort til kort. De billigste betalingskortene har kun 1,75 prosent i påslag, og ikke noen andre gebyrer. Med de billigste kortene fikk du 5000 tyrkiske lira for 7475 kroner den 21. mai i år. Du ville med andre ord spart over tusenlappen i forhold til de to første alternativene. NB: Noen minibankeiere i utlandet kan kreve et ekstra gebyr, men dette skal det i så fall opplyses om i den aktuelle minibanken. Du velger da bare en annen.

- Betale for varer og tjenester i utlandet med kort i betalingsterminal. Her gjelder det samme som i punktet over. Merk at noen kortutstedere tar betalt for hvert kjøp du gjør, noe som blir svært kostbart hvis du bruker kortet til småkjøp. Velg dessuten ALLTID å betale i lokal valuta, i de tilfellene du får tilbud om å betale i norske kroner.

Les også: Nettsteder skrur opp prisen når nordmenn bestiller ferie

Dette er kortgebyrene som påløper i utlandet

Enten du trekker kortet i en betalingsterminal eller tar ut penger i en minibank, påløper det som nevnt et valutapåslag.

Dette varierer fra 1,75 til 2,25 prosent, avhengig av hvilket kort du bruker.

Dersom du velger å benytte deg av en minibank til å ta ut kontanter, kan det i tillegg tilkomme gebyrer i form av et kronebeløp per uttak, en prosentandel av uttatt beløp eller begge deler.

For flere av kredittkortene beregnes det dessuten rente på minibankuttak fra uttakstidspunktet til kredittkortregningen er betalt.

Ettersom den årlige renten gjerne ligger på 20-25 prosent, kan dette utgjøre en del penger.

Ved bruk av kort i betalingsterminal er det noen kort som tar et fast kronegebyr for hvert kjøp, men de fleste har ikke det.

Til sist er det noen kredittkort som gir deg bonus for hvert kjøp du gjør, noe som også bør bli hensyntatt, dog med positivt fortegn.

Les også: Du kan spare 10.000 kroner i året ved å kjøpe snus på nett

Dyreste betalingskort kan koste deg 3300 kroner mer enn det billigste

Så til selve sammenligningen mellom de ulike kortene.

For å simulere litt ulik bruk, er det beregnet samlede kostnader både ved forholdsvis lite bruk og mye bruk.

- I det ene eksempelet, som skal vise kostnadene ved forholdsvis lite bruk, forutsettes det 20 kjøp via betalingsterminal for totalt 10.000 kroner, samt ti uttak i minibank for til sammen 10.000 kroner.

- I det andre eksempelet, som skal vise kostnadene ved forholdsvis mye bruk, forutsettes det 50 kjøp via betalingsterminal for totalt 50.000 kroner, samt 25 uttak i minibank for til sammen 50.000 kroner.

Eks. ved utsatt betaling: eff. 23,1 %, 15.000 o/12 m. Kostnad kr 1.764 Tot: 16.764. [annonse]

Det billigste betalingskortet å bruke i utlandet, er kredittkortet til Bank Norwegian. Det har det laveste valutapåslaget og ingen gebyrer ved uttak eller varekjøp.

Kortet gir deg dessuten én prosent bonus på alle kjøp (ti prosent ved kjøp av flybilletter hos Norwegian), og det påløper ingen rente før forfall på penger tatt ut i minibank.

Selv om årsavgiften ikke er hensyntatt i beregningen, er kortet til Bank Norwegian gratis å anskaffe og ha.

Som du kan se av tabellen under koster kortet fra Bank Norwegian deg 250 kroner i året ved lite bruk og 1250 kroner ved mye bruk.

Det er hhv 868 og 3447 kroner mindre enn 365 Privat Mastercard, som kommer dårligst ut i testen.

Gå til bestilling av Bank Norwegian Kredittkort her (annonselenke)

Store forskjeller i gebyrene. Pengenytt har undersøkt hva det koster å bruke 48 betalingskort i utlandet. Det er foretatt beregninger for to tenkelige bruksmønstre. Evt. årsavgift er ikke tatt med, og kommer i tillegg. Kortene er rangert fra billigst til dyrest ved mye bruk, men resultatet blir stort sett det samme ved lite bruk. Det forutsettes at fakturaen fra kredittkortselskapet blir betalt senest ved forfall. * Årsavgift er 0 kr for medlemmer. ** Du får 4 % bonus på en valgfri kategori. I beregningen er bonusen ikke hensyntatt. *** Forutsatt brukt i Europa. DNB tar et noe høyere valutapåslag hvis du reiser utenfor Europa. Kilde: Bankenes egne nettsider

590.000 nordmenn har allerede det billigste betalingskortet

Leder for kommunikasjon og samfunnskontakt i Bank Norwegian, Kai-Morten Terning. Foto: Bank Norwegian

– Vårt mål har alltid vært at vi skal ha det beste reisekortet, både for de som reiser mye og lite. Derfor har vi ikke fulgt etter flere banker som har økt valutapåslaget i det siste, og vi har gebyrfrie kontantuttak i utlandet. Uttak i utlandet også er rentefrie dersom man betaler på forfall, sier Kai-Morten Terning, leder for kommunikasjon og samfunnskontakt i Bank Norwegian, til Pengenytt.

– At man i tillegg får Cashpoints, gjør at man kan spare litt til ferien hele året, legger han til.

Terning opplyser at rundt 580.000 nordmenn allerede har kortet til Bank Norwegian, og at det utgjør en andel på nesten ti prosent av alle kredittkort som er utstedt.

På delt andreplass kommer debetkortene til BN Bank, OBOS-Banken, NORDirektebank og yA Bank.

Disse kortene koster 350 og 1750 kroner ved hhv lite og mye bruk. Tre av disse har i tillegg en årsavgift.

Les også: Disse kortene gir størst rabatt på drivstoff i Norge og utlandet

Danske Bank vil vurdere tiltak

Nederst på listen finner vi altså 365 Privat Mastercard til Danske Bank, sammen med Danske Bank Mastercard kredittkort.

Pressesjef Øystein Schmidt i Danske Bank Norge. Foto: Danske Bank

– Det er jo selvsagt ikke særlig gøy å komme dårlig ut i gjennomganger som dette, innrømmer pressesjef Øystein Andre Schmidt i Danske Bank.

– Samtidig er det viktig å notere seg at dersom kundene våre bruker debetkortene sine til kontantuttak, i stedet for kredittkortet, vil de i de aller fleste tilfeller kommer langt billigere fra det enn disse eksemplene viser. Kontantuttak med debetkort er stort sett helt gratis, legger han til.

Den siste påstanden er imidlertid ikke helt riktig. Basiskunder i Danske Bank må nemlig ut med et uttaksgebyr på 40 kroner hver gang de tar ut penger i minibank i utlandet.

Sammen med et ganske høyt valutapåslag, gjør det at debetkortet til Danske Bank havner på en delt 26. plass av 48 mulige.

– Vil dere vurdere nivåene på gebyrene og påslagene som følge av det som har kommet frem nå?

– Danske Bank jobber hver eneste dag for å kunne tilby gode og konkurransedyktige tjenester til norske bankkunder, og det kommer vi selvsagt til å fortsette med også fremover. Vi vurderer kontinuerlig produktene våre slik at de skal være så gode som mulig, og setter stor pris på tilbakemeldinger av alle slag og innspill. Dette fra Pengenytt er definitivt noe vi tar med oss videre, svarer pressesjefen.

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Les også disse sakene på Pengenytt.no:

Dette har du krav på om flyreisen ikke gikk som planlagt

Kraftig verdiøkning på ferieboliger i Tyrkia smuldrer nå bort for flere tusen nordmenn

Disse fem ferielandene har gjort dårligst inntrykk på oss

Rundt 20.000 husstander får vannskade i sommer. Slik unngår du det.

Forbrukerrådet: – Sjekk om ferieboligen på Airbnb er lovlig

Eller dette eksternt:

Programmer for å investere i Forex, investering, etc.