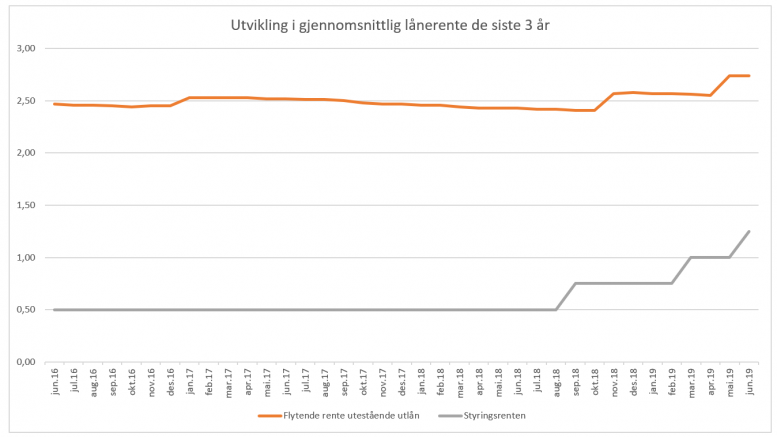

Den flytende renten på utestående boliglån til husholdninger var i gjennomsnitt på 2,74 prosent i juni. Nå er den nok høyere, i og med at den siste renteøkningen fra Norges Bank først får effekt fra august.

Gjennomsnittlig flytende rente og fastrente på utestående boliglån var på hhv 2,74 og 2,84 prosent i juni, melder Statistisk sentralbyrå (SSB) i dag.

Rentestatistikken viser videre at rentene på nye boliglån lå på noenlunde samme nivå, nemlig 2,73 prosent i flytende rente og 2,84 i fastrente.

Den 20. juni økte Norges Bank styringsrenten for tredje gang på ni måneder.

I og med at bankene har en varslingsfrist på seks uker, noe som betyr at det skal gå seks uker fra datoen de varsler renteendring til den trer i kraft på ditt lån, vil den siste renteøkningen først få effekt fra august.

Gitt at de fleste bankene hever renten tilsvarende økningen i styringsrenten, kan gjennomsnittlig flytende rente nå være på rundt tre prosent.

Les også: – Bytt bank hvis renten din nå går over 3 prosent

Andelen med fastrentelån holder seg stabil

Det er fortsatt slik at de aller fleste har flytende rente på boliglånet sitt.

Andelen husholdninger med fast rente på nedbetalingslån med pant i bolig var på 8,1 prosent ved utgangen av juni, noe som er på samme nivå som de to foregående kvartalene.

Annonse:

Gjennomsnittlig rente på innskudd var i juni på 0,90 prosent.

Akkurat som med lån, er det mulig å binde renten på innskudd.

Mens gjennomsnittlig rente på ikke-bundne innskudd var på 0,73 prosent, var renten på bundne innskudd på 2,23 prosent.

Les også: Strømprisen har mer enn doblet seg i løpet av ni sommeruker

Mye å spare på å reforhandle betingelsene

Det er ofte mulig å forhandle seg frem til en bedre lånerente enn du har i dag, så ta derfor kontakt med noen utvalgte banker og be om å få et tilbud.

For hver million kroner du har i boliglån, sparer du 5000 kroner i årlige renteutgifter for hvert halve prosentpoeng du kutter lånerenten med.

Etter skatt er besparelsen på 3900 kroner.

La oss eksempelvis si du har tre millioner kroner i boliglån i dag til 3,4 prosent rente.

Hvis du etter reforhandling får 2,9 prosent i ny rente, blir lånekostnaden din dermed redusert med 11.700 kroner per år etter skatt.

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Les også disse sakene på Pengenytt.no:

Nordeas største eier: Kundene bør betale for å ha penger i banken

Uvanlig situasjon i rentemarkedet kan gi gunstige fastrenter fremover

I noen banker kan du tape flere titalls tusen kroner om du avslutter fastrentelånet før tiden

Du har tjent titusenvis av kroner på å ha boliglån de siste fire årene