Før du sammenligner fastrenteavtaler mellom banker, bør du være klar over at noen banker ikke betaler ut eventuell rentegevinst hvis du innløser lånet før tiden.

I det du inngår en fastrenteavtale, er gjerne intensjonen å holde denne til forfall. Mye kan imidlertid skje før dette, spesielt om du har bundet renten i fem eller ti år.

Når en fastrenteavtale avsluttes før tiden, beregnes det en såkalt over- eller underkurs.

Avhengig av hvordan rentenivået har utviklet seg i tiden etter avtaleinngåelse, skylder du enten banken en erstatning (overkurs) eller sitter igjen med en rentepremie (underkurs).

Overkurs tilsvarer omtrent det du sparer på å få deg et nytt lån med lavere rente i de årene som gjenstår av bindingstiden på ditt nåværende fastrentelån.

Underkurs er det motsatte, altså den summen du vil tape på å ta opp nytt lån med høyere rente om du avslutter ditt nåværende fastrentelån.

Så dersom overkursen/ underkursen blir beregnet til for eksempel 50.000 kroner, er det fordi du kan forvente å spare/ tape nettopp 50.000 kroner i renteutgifter på å gå ut av avtalen.

Les også: Bankene rapporterer om kraftig vekst i etterspørselen etter fastrentelån

Ikke alle banker betaler ut underkurs

Dersom du går med tanker om å binde renten på hele eller deler av boliglånet ditt, må du imidlertid være klar over at noen banker i praksis fratar deg retten til å innløse lånet før tiden om rentene har steget. De betaler nemlig ikke ut underkurs.

Denne tapte rentegevinsten kan ofte utgjøre flere titalls tusen kroner i din disfavør.

Når du sammenligner fastrentene fra de ulike bankene, bør derfor dette være et viktig moment å ta med i vurderingen.

Kanskje er det verdt å betale noen ekstra promille i høyere rente, mot at du har friheten til å avslutte fastrentelånet før forfall?

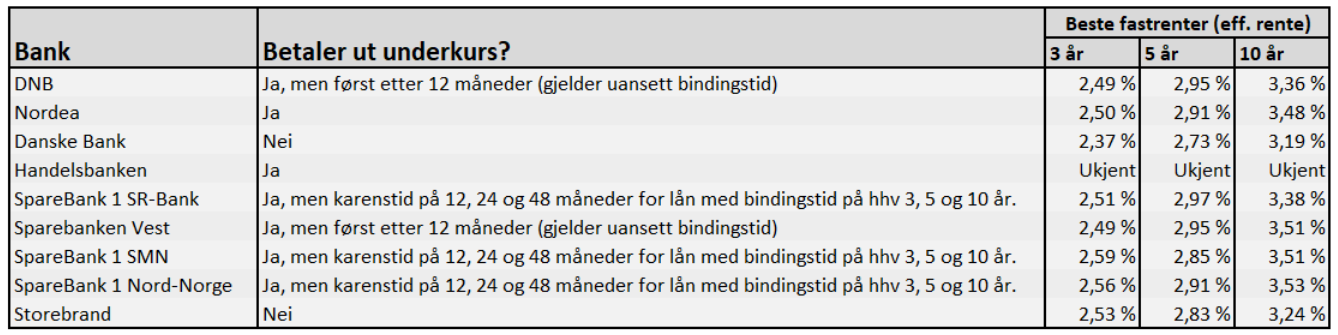

Her følger en oversikt over hvorvidt de største bankene betaler ut en eventuell underkurs eller ikke, samt hvilke fastrenter de tilbyr per nå:

Handelsbanken vil ikke oppgi hvilke fastrenter de har, ettersom alle lån prises individuelt. Fra-priser blir derfor mer villedende enn veiledende, mener banken. Kilde: Bankene selv og Finansportalen.

Les også: Regjeringen vil forsterke tiltakene mot boligspekulasjon

Danske Bank og Storebrand er strengest

– Vi betaler som hovedregel ikke ut underkurs, med mindre behovet for å bryte fastrenteavtalen er dødsfall eller samlivsbrudd. Dersom kunden spør, opplyser vi selvfølgelig om dette. Det kommer dessuten tydelig fram både på hjemmesiden vår og i låneavtalen, forteller Asle Borud, produktsjef i Storebrand Bank.

Annonse:

Det samme gjelder for fastrentelån i Danske Bank, ifølge presseansvarlig Tina Berggård:

– Overkurs skal alltid betales. Underkurs utbetales ikke hvis lånet er etablert etter 28. april 2014. Dette ble i sin tid besluttet for å hindre spekulasjon av underkurseffekter.

– Det finnes imidlertid unntak for utbetaling av underkurs. Underkurs utbetales ved låntakers død eller ved endringer av lånet i forbindelse med samlivsbrudd. Merk at dette gjelder kun når boliglånet skal videreføres. Unntaket gjelder for eksempel ikke hvis lånet avsluttes, legger hun til.

– Hvordan informerer dere kundene om at banken ikke utbetaler underkurs?

– Det står under produktinformasjonen på hjemmesiden, og det står i kredittavtalen som kunden signerer.

Les også: Så lenge får du brukt de gamle sedlene

Noen banker har karenstid

Både DNB og Sparebanken Vest utbetaler en eventuell underkurs, men først etter at det har gått ett år.

Informasjonssjef i Sparebanken Vest Lars Ove Breivik. Foto: SPV

– Når det gjelder underkurs er det slik at for å unngå spekulasjon i fastrentene så må kunden ha hatt lånet i over ett år før vi utbetaler underkurs. Overkurs må kunden betale uavhengig av hvor lenge han har hatt lånet. Kunden signerer på begge deler. Dette er også noe vi informerer om muntlig i rådgivningssamtalen, sier informasjonssjef Lars Ove Breivik i Sparebanken Vest til Pengenytt.

Det samme gjelder DNB, bekrefter kommunikasjonsrådgiver Vidar Korsberg Dalsbø. Ett års karenstid gjelder uavhengig av rentebindingstiden i de to bankene.

Kunder i Sparebank 1 Nord-Norge, Sparebank 1 SR-bank og Sparebank 1 SMN har derimot karenstid avhengig av hvor lang rentebindingstiden er.

– Når det gjelder underkurs for fastrentelån innvilget etter 02.06.2013 gjelder denne begrensningen: En eventuell rentegevinst for lån med tre års binding betales ikke ut ved innfrielse dersom fastrentelånet har løpt under 12 måneder. Tilsvarende for lån med fem års og ti års binding er hhv 24 måneder og 48 måneder, opplyser kommunikasjonssjef Stein Vidar Loftås i Sparebank 1 Nord-Norge.

Loftås forteller videre at begrensingen likevel ikke gjelder ved salg av kundens pantsatte bolig, kundens bortgang eller debitorskifte ved samlivsbrudd,

Danske Bank og Storebrand har ingen restriksjoner ved avslutning av fastrenteavtaler før tiden.

Les også: Skattekalender for 2018: Her er alle de viktigste datoene

Mener lån med «rentelås» bør være billigere

Spareøkonom i Sparebank 1 SMN, Endre Jo Reite, kaller fastrentelån uten mulighet for utbetaling av underkurs for lån med rentelås.

Privatøkonom Endre Jo Reite i Sparebank 1 SMN. FOTO: Thor Nielsen

– Jeg har tidligere forsøkt å få fokus på det jeg kaller lån med rentelås. De markedsføres som fastrentelån, men har jo ikke opsjonen på å gå ut med gevinst underveis, og bør derfor være betydelig billigere for å være like gode produkter, sier han, og utdyper:

– Et fastrentelån kan du når som helst gå ut av, og hvis rentene hadde økt fikk du tidligere redusert gjelden din tilsvarende den lavere renten du hadde avtalt på ditt lån. Nå er det ikke like enkelt. Mange banker har erstattet fastrentelån med lån med rentelås. Det vil si at de beholder gevinsten dersom renta i markedet stiger og du går ut av lånet hvis du eksempelvis skal bytte bank, men krever samtidig betaling dersom rentene har falt.

– Noen har også innført strenge regler for når de godskriver underkurs, så strenge regler at det er stor sannsynlighet for at banken tjener mer om noe skulle skje, så du må betale inn på lånet, fortsetter han.

Reite mener mange bankkunder ikke ser forskjellen på fastrentelån og lån med rentelås når de sammenligner rentene, men at kostnadene for bankene er betydelig lavere dersom banken kan beholde gevinsten om du bryter avtalen.

– Ingen liker ikke å tape veddemål, og når bankene så at kundene fikk gevinst på å gå ut av lånene, så endret noen av dem bare reglene, sier spareøkonomen.

Les også: Stor test: Her er kortene som gir deg størst rabatt på drivstoff

Over- og underkurs beregnes etter bestemte regler

Bankene kan ikke selv skjønnsmessig beregne hvor mye overkurs eller underkurs på ditt lån er.

Reglene for fastsettelse av over- og underkurs er regulert i finansavtalelovens § 54.

Der står det også at bankene som unnlater å betale ut underkurs ikke gjør noe ulovlig, gitt at de informerer kunden i forkant:

«Dersom kredittgiveren etter avtalen kan kreve dekning av tap mv. som nevnt i første ledd, skal kredittkunden i tilsvarende utstrekning godskrives rentegevinst som kredittgiveren oppnår. Retten til godskriving av rentegevinst kan fravikes i avtalen selv om kredittkunden er forbruker. Forbrukeren må i så fall være gjort kjent med en slik fravikelse før avtalen ble inngått, jf. § 46 a første ledd bokstav s.»

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Les også disse sakene på Pengenytt.no

Tre metoder for å selge din utleiebolig skattefritt

Dette skjer om du overfører penger til feil konto

Opptil halvparten av prisen på boligkjøperforsikringen går til eiendomsmegleren