Dagen etter torsdagens rentemøte i Norges Bank varslet de første bankene at de nok en gang setter opp de flytende boliglånsrentene. Fastrentene lever imidlertid sitt eget liv.

På torsdag i forrige uke satte Norges Bank opp styringsrenten med 0,25 prosentpoeng for tredje gang på ni måneder.

Etter både første og andre renteheving reagerte de fleste bankene med å justere opp sine flytende boliglånsrenter tilsvarende.

Det skjer trolig også nå, for på fredag varslet både DNB, Sparebank 1 SR-Bank og Danske Bank at utlånsrentene deres settes opp.

De andre bankene ventes å komme med tilsvarende annonseringer denne uken.

Fastrentene har imidlertid ikke hatt den samme utviklingen, og nå kan du binde boliglånsrenten i både tre og fem år til en lavere rente enn den flytende renten, skriver Dagens Næringsliv (DN).

Les også: Du kan spare tusenlapper i gebyrer på å ta med riktig betalingskort til utlandet

Annonse:

Fastrentene styres av rentenivået i utlandet

Dette kommer av en noe uvanlig situasjon i rentemarkedet som ikke har skjedd siden finanskrisen i 2008; nemlig at tre måneders pengemarkedsrente (Nibor) er i ferd med å bli høyere enn den tiårige swaprenten.

Mens Nibor er avgjørende for hvilken flytende rente bankene kan tilby, er swaprentene avgjørende for hvilken fastrente bankene tilbyr.

Årsaken til denne situasjonen er at Norges Bank setter opp renten, mens rentene er på vei ned i resten av verden.

Prognosene til Norges Bank viser dessuten at styringsrenten skal øke til rundt 1,75 prosent ved utgangen av 2022.

Det betyr i så fall at det kan komme ytterligere to renteøkninger på til sammen 0,5 prosentpoeng i løpet av de neste 3,5 årene, hvorav den første justeringen kan skje allerede til høsten.

Les også: I noen banker kan du tape flere titalls tusen kroner om du avslutter fastrentelånet før tiden

Sjefanalytiker: – Ingen stor feil å velge fastrente

– Hvis du tror på Norges Bank, er det bare å løpe og binde renten, sier sjefanalytiker Erik Bruce i Nordea Markets til DN.

– Man gjør i hvert fall ikke noen stor feil ved å binde renten, legger han til.

Gitt at prognosene til Norges Bank innfris, og at bankene setter opp rentene tilsvarende økningen i styringsrenten, vil den flytende renten i de største bankene ligge på mellom 3,4 – 3,9 prosent ved utgangen av 2022.

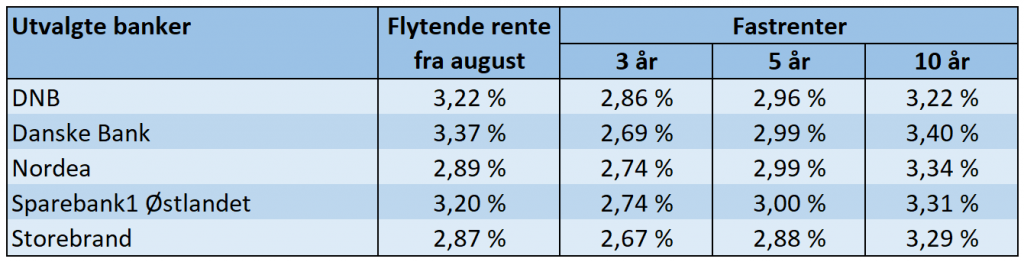

Det er betydelig høyere enn både tre- og femårs fastrenter i dag (se tabell).

Effektive renter i utvalgte banker. Forutsetninger: Lånebeløp på to millioner kroner, belåningsgrad på 75 prosent, alder på låntaker er 40 år, 30 års nedbetalingstid. Den flytende renten til DNB og Danske Bank fra august er reell, men for de andre bankene forutsettes det at renten settes opp med 0,25 prosentpoeng fra dagens nivå. Kilder: Bankenes nettsider.

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Les også disse sakene på Pengenytt.no:

Her får du de laveste boliglånsrentene nå

Statistisk sentralbyrå tror nå på kun tre renteøkninger før 2023

Disse to triksene kan spare deg for tusenlapper i boliglånsrenter

Bank mener selvforsikring kan være et godt alternativ til fastrente på boliglånet

Opptil halvparten av prisen på boligkjøperforsikringen går til eiendomsmegleren