I mars satte Norges Bank opp renten for andre gang på kun kort tid. Mens de fleste bankene fulgte etter og justerte opp boliglånsrentene, lot noen være. Det gir seg utslag i rangeringen av dagens boliglånsrenter.

Den 22. mars i år økte Norges Bank styringsrenten med 0,25 prosentpoeng, til 1,00 prosent.

Det var den andre renteøkningen på et halvt år.

Allerede den 23. mars gikk DNB og Danske Bank ut og varslet at bankenes låne- og innskuddsrenter skulle økes med inntil det samme.

I dagene som fulgte kom den samme meldingen fra Nordea, KLP, Storebrand, Sparebank 1-bankene og mange flere.

Leder for Sbanken Norge, Magnar Øyhovden. Foto: Sbanken

To banker; Sbanken og Fana Sparebank, valgte imidlertid å holde boliglånsrentene uendret.

– Grunnen til at vi velger å holde boliglånsrenten uendret, er at vi ønsker å stå enda sterkere i konkurransen på boliglån, sa daglig leder i Sbanken, Magnar Øyhovden, til Pengenytt i begynnelsen av april.

– Det er stor usikkerhet i markedet hva gjelder renteutvikling fremover, og den usikkerheten ønsker ikke banken å overføre til kundene akkurat nå, uttalte administrerende direktør i Fana Sparebank, Lisbet K. Nærø, på samme tid.

Annonse:

Nye boliglånsrenter har nettopp trådt i kraft

Rentene i de fleste bankene er imidlertid endret, og du som lånekunde vil merke en eventuell renteøkning først denne måneden.

Det skyldes at bankene har en varslingsfrist på seks uker, noe som betyr at det skal gå seks uker fra datoen de varsler renteendring til den trer i kraft på ditt lån.

For å finne frem til de bankene som har de laveste boliglånsrentene per i dag, har Pengenytt tatt utgangspunkt i tall fra Finansportalen.

Det er mange faktorer som påvirker hvilke betingelser du får i banken, men to av de viktigste er størrelsen på lånebeløpet og belåningsgraden.

Kort sagt får du lavest rente når lånebeløpet passerer bestemte nivåer (for eksempel to millioner kroner) og når belåningsgraden er lav.

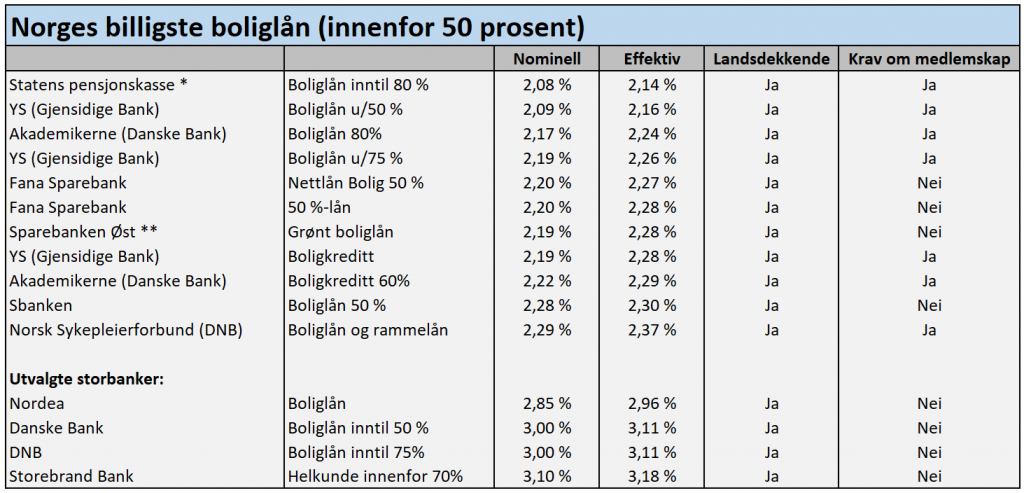

Et lån på eksempelvis to millioner kroner, som utgjør mindre enn 50 prosent av boligverdien, får du billigst i Statens pensjonskasse, gitt at du er medlem der.

Deretter følger Gjensidige Bank og Danske Bank, gitt at du er medlem i hhv YS eller Akademikerne.

Laveste boliglånsrenter per 27. mai 2019. Det er forutsatt følgende: Boligverdi på fire millioner kroner, 40 års alder på låntaker og 30 års nedbetalingstid. Noen banker, for eksempel Handelsbanken, vil ikke oppgi veiledende priser. Banken har tidligere opplyst at de kun gjør individuelle vurderinger. * Renten stiger med 0,1 % fra 1. juli. Kan maksimalt få to millioner kroner i lån. ** Tilbys kun til nullhus. Veiledende effektiv rente på ordinært boliglån er 3,05 % (innenfor 75 %). Kilder: Finansportalen og bankenes nettsider

Les også: Disse to triksene kan spare deg for tusenlapper i boliglånsrenter

Fana Sparebank havner langt oppe på listen

Dersom du ikke er medlem av verken Statens pensjonskasse, YS eller Akademikerne, har Sparebanken Øst, gjennom sitt lavpriskonsept Boligkreditt.no, ofte vært et godt alternativ.

Lisbet K. Nærø. administrerende direktør i Fana Sparebank. Foto: Fana Sparebank

I dag koster lån inntil 50 prosent av boligverdi, og under fire millioner kroner, 2,52 prosent i nominell rente og 2,55 i effektiv rente, ifølge banken selv.

Det er brukbart, men ikke nok til at banken havner helt i toppen.

Fana Sparebank, som valgte å holde renten uendret i mars, har imidlertid et bedre tilbud til deg, med en effektiv rente helt nede i 2,27 prosent.

– Etter at vi valgte å ikke sette opp boliglånsrentene har vi merket en markant økning i antall søknader. Vi har faktisk merket en større økning i mai enn i april, som viser at kundene er bevisste, og handler når de faktisk merker renteoppgangen på egen lommebok, sier administrerende direktør i Fana Sparebank, Lisbet K. Nærø.

Banken har økt sine utlån med i underkant av 400 millioner kroner i april og så langt i mai, og har ingen umiddelbare planer om å justere opp renten.

– Enn så lenge er dette riktig rentenivå for Fana Sparebank og for kundene våre som søker boliglån digitalt, og gjør en del av jobben selv, sier Nærø.

Les også: Pensjonsekspert: – Karrieresteg før 2020 kan gi deg millioner i økt pensjon

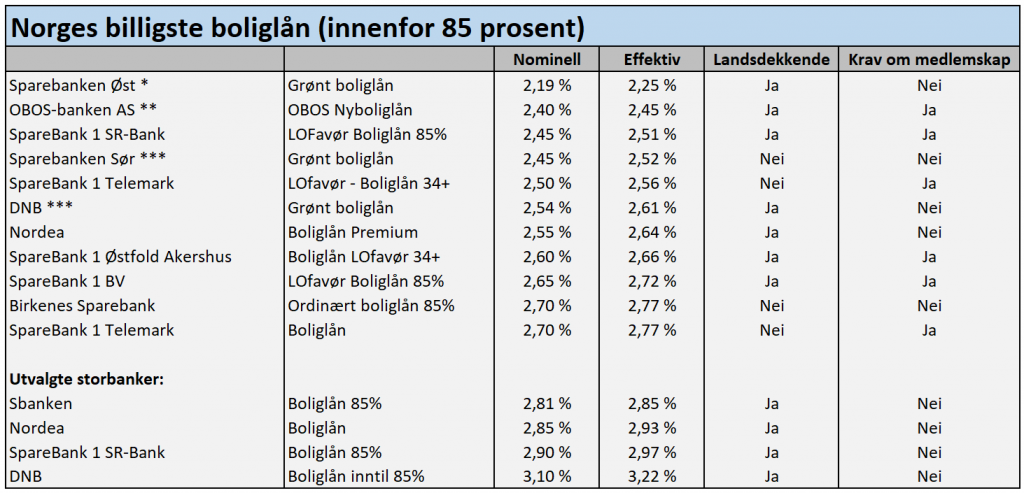

Andre banker er best ved høyere belåningsgrad

For unge og nyetablerte er lån under halvparten av boligverdien ofte en fjern drøm.

Mange er tvunget til å låne maksimalt, som i dag er 85 prosent.

Kommunikasjon- og pressesjef i Nordea, Synne Ekrem. Foto: Nordea

For disse kundene er det Sparebanken Øst som per i dag har den beste renten, gitt at du har eller skal bygge et nullutslippshus.

Et nullutslippshus er et bygg som har null netto utslipp av klimagasser gjennom husets levetid.

Deretter følger OBOS Nyboliglån til de som kjøper ny bolig fra OBOS eller Block Watne.

Den beste renten som verken krever en grønn bolig, et nykjøp eller medlemskap i LO, får du i Nordea.

Der kreves det imidlertid at du er Premium-kunde.

Du må da ha en bruttoinntekt på minimum 800.000 kroner, eventuelt at du og din samboer har en samlet inntekt på 1,5 million kroner.

Alternativt må du ha en plasserbar formue på over 1 million kroner.

– Vi har god etterspørsel etter boliglån og opplever vekst. Utlånsveksten fra mars i fjor til mars i år var på 6,2 prosent, opplyser Synne Ekrem, kommunikasjons- og pressesjef i Nordea, i en epost til Pengenytt.

Laveste boliglånsrenter per 27. mai 2019. Det er forutsatt følgende: Boligverdi på fire millioner kroner, 40 års alder på låntaker og 30 års nedbetalingstid. Noen banker, for eksempel Handelsbanken, vil ikke oppgi veiledende priser. Banken har tidligere opplyst at de kun gjør individuelle vurderinger. * Tilbys kun til nullhus. Veiledende effektiv rente på ordinært boliglån er 3,05 % (innenfor 75 %). ** Gjelder kun ved kjøp av helt ny bolig fra OBOS og Block Watne. Veiledende effektiv rente på ordinært boliglån er 2,83 % (innenfor 75 %). *** Gjelder for boliger i energiklasse A og B. Kilder: Finansportalen og bankenes nettsider.

Les også: Dette må du betale i økt skatt hvis bompengene fjernes

Mye å spare på å reforhandle betingelsene

Alle renter nevnt over er veiledende.

Det vil si at det kan være mulig å forhandle seg frem til enda bedre rente enn det som er oppgitt.

Ta derfor kontakt med noen utvalgte banker for et tilbud og sammenlign disse. Får du et bedre tilbud enn du har i dag, kan du bruke dette til å presse din nåværende bank med.

For hver million kroner du har i boliglån, sparer du 5000 kroner i årlige renteutgifter for hvert halve prosentpoeng du kuttet lånerenten med.

Etter skatt er besparelsen på 3900 kroner.

La oss eksempelvis si du har tre millioner kroner i boliglån i dag til 3,1 prosent rente.

Hvis du etter reforhandling får 2,6 prosent i ny rente, blir lånekostnaden din dermed redusert med 11.700 kroner per år etter skatt.

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Les også disse sakene på Pengenytt.no:

Vil innføre enklere regler for arbeid på bolig

Ordrene strømmer inn til leverandører av solcellepanel, og snart får de konkurranse fra Ikea

Fra 1. juni endrer Enova i støttetilbudet til privathusholdninger

Skal heldigitalisere bolighandelen

Disse kortene gir størst rabatt på drivstoff i Norge og utlandet