På nettsidene til MyBank hevdes det at du kan spare tusenlapper i måneden ved å samle boliglån og forbruksgjeld hos dem. Det er imidlertid helt feil, ifølge Endre Jo Reite i BN Bank.

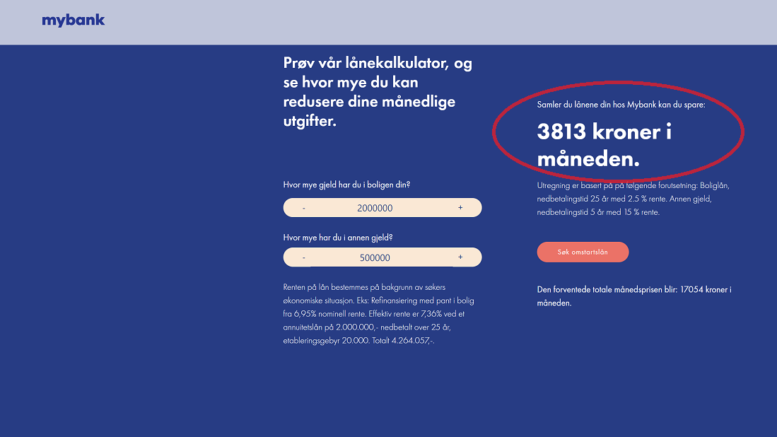

La oss si at du har to millioner kroner i boliglån og 500.000 kroner i forbruksgjeld.

En lånekalkulator på MyBanks nettsider hevder da at du da kan spare 3813 kroner i måneden ved å samle disse i ett såkalt omstartslån hos dem.

Banken forutsetter da at boliglånet og forbruksgjelden har en nedbetalingstid på hhv 25 og 5 år og at renten er hhv 2,5 og 15 prosent. Nedbetalingstiden og renten for omstartslånet er satt til 25 år og 7,36 prosent. Alle lån er annuitet.

Beregninger foretatt av Pengenytt viser imidlertid at du må betale dyrt for å samle lånene i MyBank:

Alternativ I – Du beholder eksisterende lån som de er (boliglån på 2 mill. kr. til 2,5 prosent rente i 25 år + forbrukslån på 500.000 kr. til 15 prosent rente i 5 år):

- Totale lånekostnader over 25 år (renter og gebyrer): 959.583 kr

- Månedlige terminbeløp (avdrag og renter) de første fem årene: 21.476 kr

- Månedlige terminbeløp år 5 til 25: 9046 kr

Alternativ II – Du refinansierer alt inn i et omstartslån i MyBank (boliglån på 2,5 mill kr + 100.000 kr i etableringsgebyr til 7,36 prosent rente i 25 år):

- Totale lånekostnader over 25 år (renter og gebyrer): 3.159.760 kr

- Månedlige terminbeløp (avdrag og renter) i 25 år: 19.199 kr

Det månedlige terminbeløpet på omstartslånet er altså 2277 kroner mindre de første fem årene, men du må betale 10.153 kroner mer i måneden de neste 20 årene av lånets løpetid.

Les også: Fra 1. juli gjelder nye regler for antall omsorgsdager

Annonse:

Mener banken er uærlig

Endre Jo Reite, privatøkonom og direktør for personmarkedet i BN Bank. Foto: BN Bank ASA/ Geir Mogen

Privatøkonom og direktør for personmarkedet i BN Bank, Endre Jo Reite, mener påstanden om at kundene til MyBank sparer tusenlapper i måneden blir helt feil.

– Her blir det vel drøye 2,2 millioner kroner mer i kostnader over 25 år ved å velge refinansieringslån hos MyBank, sammenlignet med å beholde boliglånet på to millioner kroner og forbruksgjelden på 500.000 kroner med hhv 2,5 og 15 prosent rente, sier han.

Reite presiserer at kundene selvfølgelig kan skifte bank før det har gått 25 år, og at regnestykket da vil bli noe annerledes.

Han mener likevel at MyBank ordlegger seg uærlig når banken hevder at kundene sparer ved å ta opp lån der.

– Her sier de man sparer tusenvis av kroner på å slå sammen all gjeld i et stort lån. Det som er riktig er at man betaler mindre avdrag, men mye høyere rente. Hadde banken heller sagt lavere månedsbetaling de første årene og høyere rente, ville det vært mer ærlig, sier Reite.

BN Bank driver også med refinansiering, men hvor boliglån og usikret gjeld refinansieres hver for seg.

Ifølge Reite vil en samlet refinansiering være problematisk i parforhold, i og med at forbruksgjeld typisk er personlig, mens samlelån med sikkerhet i bolig gjerne signeres av begge.

På den måten kan plutselig begge partnerne stå ansvarlige for hele gjelden, også forbruksgjelden.

Les også: Nå kan du tjene flere tusen kroner risikofritt ved å ta opp lån og sette pengene i banken

MyBank står på sitt og hevder det er riktig å bruke begrepet «spare»

Når Pengenytt spør MyBank hvordan banken kan hevde at noen sparer ved å samle lånet hos dem, når den samlede lånekostnaden faktisk er drøye to millioner kroner mer, svarer Yann A. Skaalen, COO i MyBank, følgende:

– Når kunder kommer til oss, er det gjerne siste utvei for dem. Noen står til og med i fare for å måtte tvangsselge boligen. De har gjerne betalingsanmerkninger, inkassosaker og/eller andre økonomiske utfordringer og er derfor ikke velkommen hos andre banker.

– Vi kan samle all gjeld i ett lån med sikkerhet i bolig for å redusere månedlige utgifter, slik at tvangssalg ikke blir nødvendig. Noen måneder etter en slik omstart vil mange av kundene flytte boliglånet videre til en annen bank som tilbyr lavere rente. Vi mener derfor det er riktig å bruke begrepet «spare», da lånet ikke er ment og ha 25 års nedbetalingstid, legger han til.

Skaalen, som er ansvarlig for drift, inkludert teknologi, salg og markedsføring i MyBank, opplyser nemlig at ingen av kundene ønsker å være hos dem over lang tid.

– Med de rentene vi har er det naturlig at kundene skifter bank etter kun kort tid. Dette er også noe vi vil. Etter at betalingsanmerkningene er fjernet, vil andre banker være mer åpne for å ta dem i mot også, sier han.

– Det er litt vanskelig å tro at dere ikke vil beholde kundene så lenge som mulig. Dere vil jo tjene gode penger jo lengre kundene blir værende, er det ikke slik?

– Mens de tradisjonelle bankene blir mer og mer automatiserte, spesialiserer vi oss på individuell rådgivning og vurderinger. Vi tar risiko der andre banker gir avslag. For dette mottar banken fire prosent av lånebeløpet, og minimum 20.000 kroner, i etableringsgebyr, pluss renter på lånet. Vi har funnet en nisje som tilfører både kundene og oss verdi, svarer Skaalen.

– Et annet forhold som er problematisk med å samle lånene i MyBank er når dere får samboere som kunder. Hvis da forbrukslånet til den ene personen skal bakes inn i et felles boliglån, står plutselig begge partene ansvarlige for hele gjelden. Holdes forbrukslånet separat, forblir dette lånet personlig. Opplyser dere kunder om denne problemstillingen?

– Dette har ikke vært en problemstilling til nå. Dersom dette skulle bli aktuelt, får kundene god informasjon i forkant, forsikrer Skaalen.

Les også: Bank får skryt av Forbrukerrådet for å ansette et eget gjeldsombud

Forbrukertilsynet vurderer å se nærmere på markedsføringen til MyBank

Frode Elton Haug, juridisk direktør i Forbrukerombudet. Foto:: Kimm Saatvedt

Frode Elton Haug, juridisk direktør i Forbrukertilsynet, kan bare uttale seg på generelt grunnlag om markedsføring av refinansiering.

– Villedende markedsføring av kreditt er forbudt. Vi har ikke behandlet denne saken, men det vi typisk ser etter i denne typen saker er om markedsføringen er egnet til å villede forbrukerne med hensyn til eksistensen av en prisfordel eller om markedsføringen utelater vesentlige opplysninger, sier han, og legger til:

– Det å presentere en månedlig besparelse i markedsføringen som kun gjelder for en kort periode av den totale låneperioden, vil lett kunne være i strid med markedsføringsloven. Vi vil derfor vurdere å se nærmere på denne saken.

Han viser samtidig til et brev som ble sendt ut til en rekke finansinstitusjoner i fjor, hvor bruk av lånekalkulatorer i markedsføringen er ett av temaene.

Der står det blant annet:

«For at en lånekalkulator skal være i tråd med markedsføringsloven § 7 og finansavtaleloven § 46, må den gi informasjon om effektiv rente, nedbetalingstid, kostnader og totalbeløp for det til enhver tid valgte lånebeløpet. Når deler av prisopplysningene er dynamiske, må etter Forbrukertilsynets vurdering også øvrige prisopplysninger være dynamiske og følge lånesummen forbrukeren velger på markøren. Prisopplysningene må gis med tilnærmet lik oppmerksomhetsverdi som opplysningen om månedsbeløpet».

Kalkulatoren til MyBank kan ikke sies å oppfylle disse kravene.

Les også: Glem forbrukslån! Du kan låne gratis av staten

Mener myndighetene må regulere og følge opp

Bank2 og Bluestep er to andre aktører som satser stort på å samle lån med sikkerhet i bolig.

Endre Jo Reite er bekymret for at mange tidligere forbrukslånsaktører nå skal tjene enda mer penger på å gi rådyre samlelån.

– Det er lett å se hvorfor det lønner seg for bankene. De får god sikkerhet, og kunden bytter litt lavere månedsbeløp de første årene mot en skyhøy regning på å skyve avdragene foran seg, sier han.

Reite minner om at myndighetene kom for sent på banen med regulering og oppfølging av rene forbrukslån, og advarer mot at det samme skal skje med dette markedet.

– Jeg frykter at det samme skjer i refinansieringsmarkedet, og tror alle er tjent med tett oppfølging av både nye og etablerte aktører for å sikre at sårbare forbrukere ikke lokkes inn i enda mer kostbare feller for å komme unna presset fra kreditorer, sier han.

Reite oppfordrer kundene til heller å finne løsninger med kreditorene og banken de har boliglånet i, enn å takke ja til samlelån med skyhøy rente.

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook.

Les også disse sakene på Pengenytt.no:

Boligselger må trolig punge ut 100.000 kroner etter å ha oppgitt for lavt strømforbruk

Pensjonsekspert mener at en halv million pensjonister er ført bak lyset av Nav

Dette avgjør om det er lønnsomt å ta ut alderspensjon fra fylte 62 år eller ikke

Seks grunner til at du ikke bør nedbetale studielånet raskere enn du må

Strømekspert om ny strømavtale til Coop-medlemmer: – Nesten for god til å være sann