SSB: Rentetoppen er trolig nådd

I dag presenterte Statistisk sentralbyrå (SSB) sine økonomiske prognoser frem mot 2022, og konklusjonen er at norsk økonomi står overfor et taktskifte. Dermed kan rentetoppen være nådd.

I dag presenterte Statistisk sentralbyrå (SSB) sine økonomiske prognoser frem mot 2022, og konklusjonen er at norsk økonomi står overfor et taktskifte. Dermed kan rentetoppen være nådd.

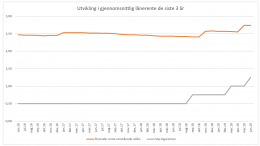

Den flytende renten på utestående boliglån til husholdninger var i gjennomsnitt på 2,74 prosent i juni. Nå er den nok høyere, i og med at den siste renteøkningen fra Norges Bank først får effekt fra august.

Det er negative renter i flere land, deriblant Sverige og Danmark. Foreløpig har bankene vært redde for å innføre negative innskuddsrenter, men det vil Nordeas største eier ha en slutt på.

Renteøkningen i juni får effekt for norske boliglånskunder i disse dager. – Nå må alle sjekke rentevilkårene sine. Det er bare å bytte bank hvis renten er for høy, råder Huseiernes forbrukersjef Carsten Pihl.

Dagen etter torsdagens rentemøte i Norges Bank varslet de første bankene at de nok en gang setter opp de flytende boliglånsrentene. Fastrentene lever imidlertid sitt eget liv.

Norges Banks hovedstyre har i dag besluttet å heve styringsrenten med 0,25 prosentpoeng til 1,25 prosent. Dette er den tredje renteøkningen på under ett år, og banken antyder ytterligere en økning i løpet av 2019.

Statistisk sentralbyrå (SSB) forventer færre renteøkninger enn de gjorde i mars, ifølge deres nye prognoser for norsk økonomi. Byrået tror dessuten at den første økningen kommer nå i juni.

I mars satte Norges Bank opp renten for andre gang på kun kort tid. Mens de fleste bankene fulgte etter og justerte opp boliglånsrentene, lot noen være. Det gir seg utslag i rangeringen av dagens boliglånsrenter.

Dersom du skal til utlandet i år, uansett om det bare er en dagstur til Sverige, bør du være kritisk til hvilke betalingskort du tar med deg. Gebyrene varierer nemlig mye mellom de ulike kortene.

Etter at Norges Bank nylig satte opp styringsrenten med 0,25 prosentpoeng, har de fleste bankene varslet økte boliglånsrenter. To banker velger imidlertid å holde rentene uendret.

Du kan nå få 2,1 prosent rente på de beste sparekontoene. Det er ett til to prosentpoeng mer enn hva de fleste av oss har i dag, og kan fort utgjøre tusenlapper i økte inntekter.

Finanstilsynet la i dag frem rapporten «Finansielt utsyn – desember 2018». Høy gjeldsbelastning og høye boligpriser utgjør en betydelig sårbarhet i norsk økonomi, mener tilsynet.

Fastrenteavtaler er en forsikring mot at renten skal stige mer enn forventet i årene fremover. I stedet for å betale inn en forsikringspremie til banken, kan du heller gjøre en selvforsikring.

DNB har i dag besluttet å øke rentene på boliglån med inntil 0,25 prosentpoeng. Det skjer dagen etter at Norges Bank satte opp styringsrenten med nettopp 0,25 prosentpoeng.

Fastrentelån er sjeldent lønnsomt, men det gir en trygghet og forutsigbarhet. Med utsikter til høyere lånerenter, fristes mange nå til å binde renten, ifølge en temperaturmåling utført av Pengenytt.no.

For å få de beste vilkårene på BSU-pengene dine, må du skygge unna de største bankene. Det er nemlig småbankene som har de høyeste BSU-rentene.

For noen uker siden kuttet Danske Bank boliglånsrenten til under to prosent. Nå får banken konkurranse fra Sparebanken Øst.

Det er én av flere konsekvenser dersom forslaget til ny finansavtalelov blir vedtatt.

Da krone-isen ble lansert i 1953, kostet den 75 øre. I dag, 63 år senere, må du ut med 25 kroner. Varer og tjenester blir som regel dyrere for hvert år som går. Hva er årsaken til dette, og hvorfor er det bra med litt inflasjon?