Mange lar seg lokke av investeringstilbud som er for gode til å være sanne. Edward Hulbak var én av dem. Finanstilsynet oppfordrer til en sunn dose skepsis.

Da Edward Hulbak (84 år) så en annonse fra RoInvesting på Facebook ble han nysgjerrig.

Det kypriotisk-registrerte selskapet annonserte nemlig for et program som kjøper og selger verdipapirer med høy suksessrate.

Pensjonisten Hulbak, som har svært begrenset kunnskap om og erfaringer med finansielle investeringer, meldte sin interesse via lenken i annonsen.

Kort tid etter ble han oppringt av en svært overbevisende representant fra selskapet.

– Han lovet god avkastning til en lav risiko. Det maksimale jeg kunne tape var fem prosent av investeringen, sier Edward Hulbak til Pengenytt.

Dette var noe Hulbak kunne leve med i jakt på litt ekstra avkastning, og han opprettet derfor en en handelskonto hos RoInvesting den 22. juli i år med en startkapital på 250 euro.

– Umiddelbart etter ble jeg ringt opp igjen, og da ble det argumentert sterkt for at jeg burde investere 8000 euro. Representanten spurte hvor mye rente jeg fikk på sparekontoen, og mente jeg måtte være dum som ikke benyttet sjansen til å investere minst 8000 euro i RoInvesting. To dager senere var jeg dum nok til å overføre ytterligere 8000 euro, sier pensjonisten.

Totalt hadde han da overført 8250 euro, noe som tilsvarer drøye 88.000 kroner.

Les også: Pensjonsekspert mener at en halv million pensjonister er ført bak lyset av Nav

Tapte nesten alt i løpet av kun 12 dager

Etter noen dager sendte Hulbak en rekke spørsmål på epost til sin kontaktperson i RoInvesting. Han følte nemlig at dialogen over telefon ikke hadde gitt han tilfredsstillende kunnskap om hva denne investeringen gikk ut på.

– Jeg føler meg ikke veldig stødig i engelsk, så jeg krevde at spørsmålene skulle besvares skriftlig, sier han.

Det skjedde imidlertid ikke. I stedet fikk Hulbak en epost fra RoInvesting hvor han ble anbefalt å bli såkalt «Gullkunde».

Det ville både redusere handelskostnadene og gi gratis overføringer tilbake til hans norske bank, ble han lovet. Det eneste Hulbak måtte gjøre var å overførte ytterligere 10.000 euro, eller rundt 106.000 kroner.

Annonse:

Summen av flere ting fikk den pensjonerte diakonen til å ta grep den 27. august. Da logget han seg inn på handelskontoen og la inn en forespørsel om uttak av hele sin gjenværende saldo.

Den viste imidlertid kun 2245 euro, eller 23.000 kroner. Rundt 65.000 kroner var borte.

Les også: Nå skal bankenes robotrådgivere autoriseres, som de første i verden

Investerte i produkter med skyhøy risiko

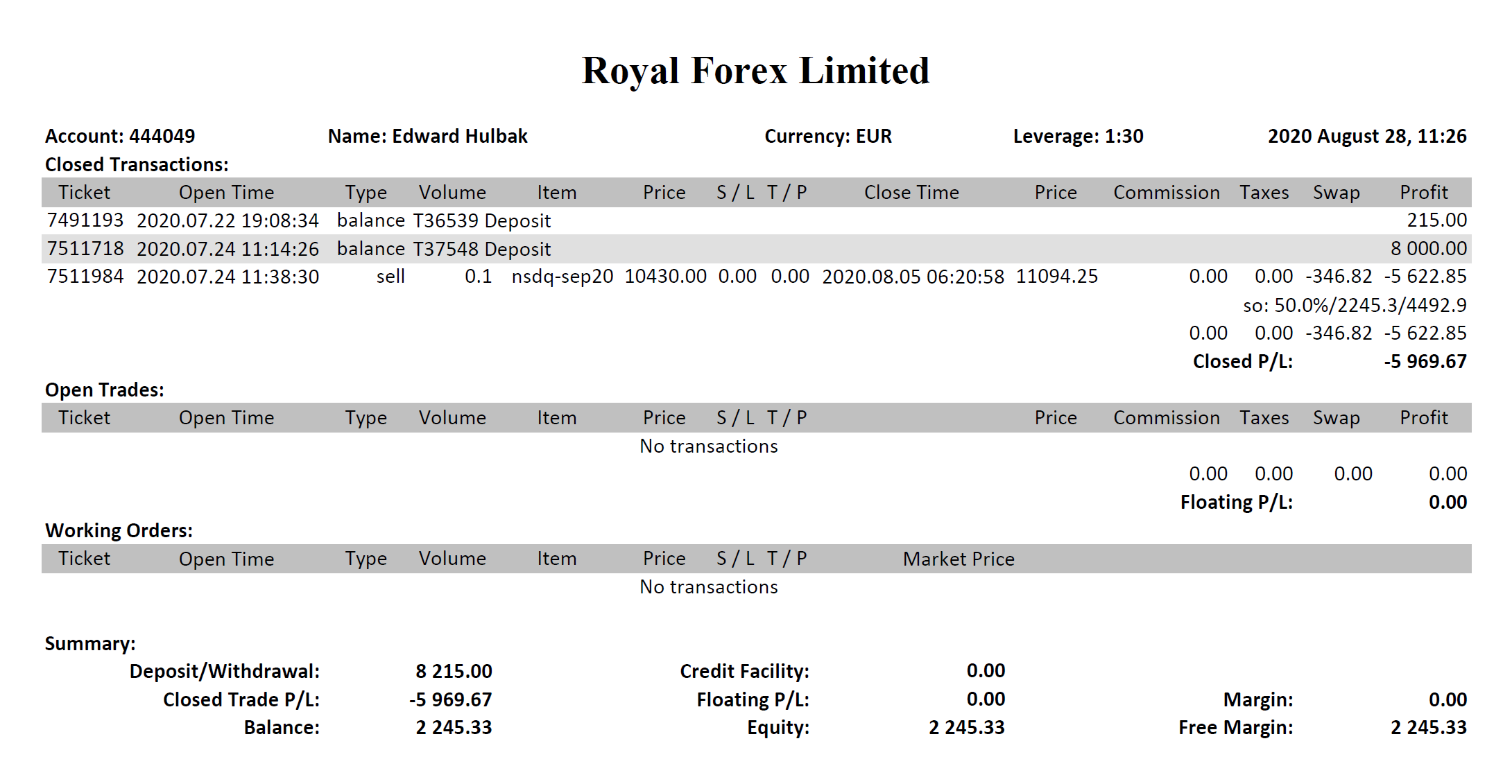

RoInvesting sendte over handelshistorikken til Hulbak etter forespørsel. Der går det frem at 5970 euro ble tapt i løpet av én enkelthandel som ble åpnet 24. juli og lukket den 5. august. Etter dette har det ikke vært noen bevegelse på kontoen.

Hva denne handelen besto av, er ikke godt for menigmann å vite ut fra det som står oppført i rapporten: Sell 0,1 nsdq-sep20 til pris 10.430 euro.

Lite forklarende: Denne oversikten fikk Edward Hulbak tilsendt fra RoInvesting da han lurte på hvor det hadde blitt av rundt 6000 euro på handelskontoen hans.

På nettsiden til RoInvesting går det frem at selskapet tilbyr finansielle differansekontrakter på kryptovalutaer, ordinære valutakryss, metaller og andre underliggende spekulasjonsobjekter.

En differansekontrakt, kalt contract for difference (CFD) på engelsk, er en avtale mellom to parter om å bytte differansen i prisen på et underliggende aktivum som oppstår i tidsrommet fra posisjonen åpnes til den stenges.

Handelen skjer ved at investoren betaler inn en margin, typisk 0,2 til fem prosent av det faktiske beløpet som investeres i en posisjon. Belåningsgraden blir derfor svært høy, og tapet kan overstige innbetalt margin.

Les også: Over hundre tusen aksjefondsparere betaler en tredjedel av forventet avkastning i gebyrer

Tapet fører til mindre bidrag til humanitær og kristen virksomhet

I forbindelse med at Finanstilsynet gjennomførte tilsyn i seks norske verdipapirforetak med hovedvirksomhet innen CFD-handel i 2016 og 2017, foretok tilsynet beregninger av resultatene til cirka 1000 kunders handel i CFD.

De viste at hele 82 prosent av kundene tapte penger, og at de i gjennomsnitt tapte rundt 260.000 kroner hver.

– Jeg innser nå at jeg er lurt, og vil vurdere en politianmeldelse av RoInvesting, sier Hulbak.

– Hva betyr tapet for deg og din familie?

– Tapet av cirka 65.000 kroner betyr dessverre mindre bidrag til humanitær og kristen virksomhet, svarer han.

Som pensjonist har Hulbak i mange år gjort tjeneste i hjemmesykepleien i Bærum i sommerhalvåret, og som frivillig ved Sjømannskirken på Gran Canaria om vinteren.

Hverken ledelsen i RoInvesting eller representanten som var i kontakt med Hulbak har besvart Pengenytts henvendelser.

Les også: Flere tusen husstander og bedrifter får nytt postnummer 1. oktober

Finanstilsynet får mange henvendelser fra folk med samme erfaringer

Pengenytt har vært i kontakt med Finanstilsynet for å høre hva Hulbak og andre i hans situasjon kan forvente av hjelp når de blir lurt på denne måten.

– Finanstilsynet mottar mange henvendelser fra privatpersoner som er kontaktet av utenlandske eller norske foretak med anbefalinger og tilbud om å investere i finansielle instrumenter som aksjer, obligasjoner, CFDer og andre typer derivater, sier Roy Halvorsen, seksjonssjef for verdipapirforetak i Finanstilsynet.

– Felles for mange av disse tilfellene er at det aktuelle foretaket ikke har konsesjon og at tilbudet er for godt til å være sant, legger han til.

Finanstilsynet publiserer derfor løpende markedsadvarsler (rundt 1000 hvert år) knyttet til konkrete norske og utenlandske foretak som driver uten konsesjon og hvor det ofte i tillegg er mistanke om investorbedrageri. For de utenlandske foretakenes vedkommende er dette markedsadvarsler som Finanstilsynet mottar fra utenlandske tilsynsmyndigheter.

– Personer som blir oppsøkt av foretak med anbefalinger og tilbud om investeringer oppfordres til å sjekke Finanstilsynets markedsadvarsler. Denne oversikten er imidlertid ikke uttømmende, så det er uansett viktig med en sunn dose skepsis til denne type henvendelser. Finanstilsynets generelle anbefaling er å ikke investere gjennom foretak som ikke finnes i Finanstilsynets virksomhetsregister, sier Halvorsen.

Les også: Huseier åpnet ikke Digipost – Må ut med 800.000 kroner i tvangsmulkt til kommunen

Undersøkelser av konkrete saker avhenger av ressurser

Når det gjelder Hulbak og andre som allerede har tapt penger, er det som regel lite hjelp å få fra tilsynet.

– Finanstilsynets undersøkelse av konkrete saker beror på en prioritering av ressurser, holdt opp mot tilsynets øvrige løpende tilsyns- og forvaltningsoppgaver. Det er i denne sammenheng viktig å være klar over at Finanstilsynets kjernevirksomhet er å føre tilsyn med de foretakene som faktisk har konsesjon til å yte investeringstjenester i Norge, sier Halvorsen, og legger til:

– Finanstilsynet har begrenset ansvar for utenlandske foretak som tilbyr investeringstjenester og -produkter grensekryssende inn i Norge uten fysisk tilstedeværelse her. Mange av disse foretakene har som nevnt ikke konsesjon fra hjemlandets tilsynsmyndighet til å drive slik virksomhet.

Dersom du handler med et foretak uten konsesjon, vil du ikke være beskyttet av verdipapirhandelloven, og det er lite sannsynlig at du vil få tilbake penger dersom noe går galt, ifølge Halvorsen.

Les også: Privatøkonom mener banker og forsikringsselskap bevisst sprer pensjonsfrykt

Dette er forholdsreglene du bør ta om du blir kontaktet med anbefalinger og tilbud om investeringer:

- Sjekk om det aktuelle foretaket har tillatelse til å yte investeringstjenester i Norge. Dette finner du i Finanstilsynets virksomhetsregister.

- Sjekk om det allerede er advart mot det aktuelle foretaket fra Finanstilsynet eller andre tilsynsmyndigheter. Dette finner du i Finanstilsynets register over markedsadvarsler.

- Gjør også et Google-søk på det aktuelle foretaket.

- Vær skeptisk, uansett hvor tillitvekkende personen som kontakter deg fremstår. Lovnader og garantier om høy avkastning (ofte flere prosent per dag eller per uke) kommer aldri uten at det foreligger tilsvarende høy risiko – både for tap på investeringen og for at henvendelsen er ren svindel. Jo høyere avkastning som loves, desto høyere er sannsynligheten for at det dreier seg om svindel.

- Be alltid om å få tilsendt skriftlig informasjon før du tar en eventuell investeringsbeslutning. Du bør ikke investere i ting du ikke forstår. Søk gjerne profesjonelle råd fra andre rådgivere.

- Husk at det ikke er mangel på legitime investerings- og sparealternativer i Norge, innenfor alle risikokategorier.

Kilde: Finanstilsynet

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Les også disse sakene på Pengenytt.no:

Her er 12 grep du kan gjøre før nyttår for å redusere skatten

Morningstar: Fondsgebyrene har falt betydelig de siste ti årene

Dette skjer om du overfører penger til feil konto

Historisk svak krone kan få store konsekvenser for fondssparere

Dette avgjør om det er lønnsomt å ta ut alderspensjon fra fylte 62 år eller ikke