Prisene på bilforsikring varerier stort mellom de ulike forsikringsselskapene, til tross for at dekningene stort sett er like. Jeg oppfordrer deg herved til å sjekke om du betaler for mye.

Innlegget er skrevet av: Kent Øksnes, ansvarlig redaktør av Pengenytt.no.

Gründer og ansvarlig redaktør av nettavisen Pengenytt.no, Kent Øksnes. Foto: Sjur Jansen

I oktober kjøpte undertegnede en bruktbil, og i den forbindelse måtte jeg også kjøpe en bilforsikring.

Ettersom denne forsikringen koster en del penger, tok jeg meg god tid til å undersøke prisene og vilkårene hos de ulike tilbyderne.

På dette tidspunktet var jeg ikke sikker på hvilken type dekning jeg hadde behov for; om det var delkasko eller kasko. Kun en ansvarsforsikring syntes jeg ble for risikabelt for min privatøkonomi.

Jeg satte derfor i gang med å sjekke prisen på de to dekningstypene for min bil hos de mest kjente forsikringsselskapene. Deretter rangerte jeg dem fra billigst til dyrest.

Jeg så da raskt at det her var mye penger å spare ved å velge riktig selskap, selv for min åtte år gamle bil.

Prisforskjellen mellom den billigste og dyreste delkasko-forsikringen var nemlig på 3048 kroner i året, eller 94 prosent.

Differansen mellom den billigste og dyreste kaskoforsikringen var 5906 kroner i året, eller 105 prosent.

Les også kommentaren: Vær oppmerksom på lurepriser i dagligvarebutikken

Annonse:

Du kan ende opp med å betale dobbel pris på bilforsikringen

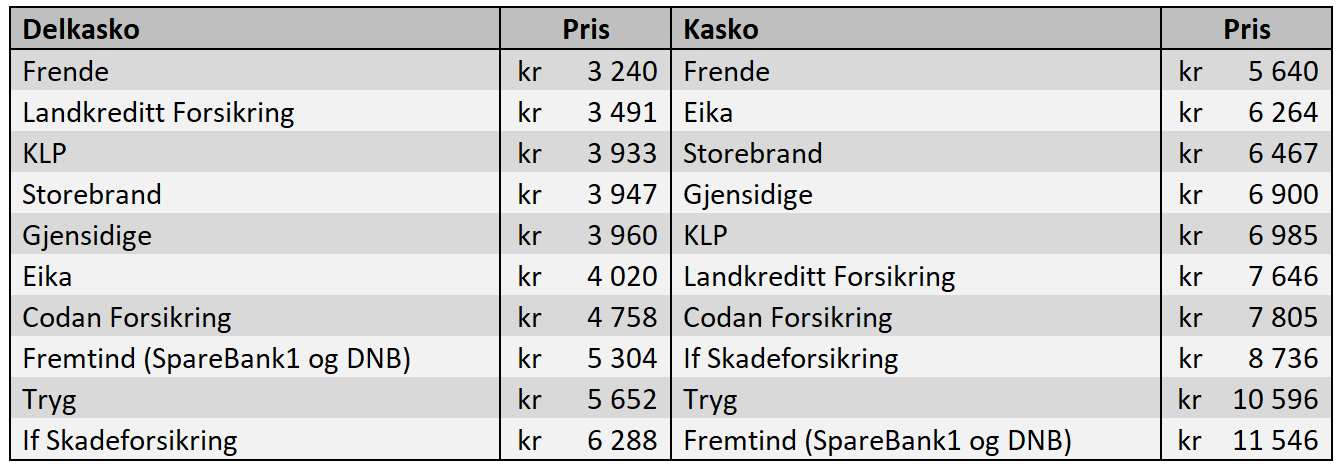

I tabellen under kan du se hvilken årspris jeg fikk tilbud om fra de ulike forsikringsselskapene.

Frende kom best ut prismessig både på delkasko- og kasko-dekning.

I den andre enden av tabellen var If Skadeforsikring dyrest på delkasko, mens Fremtind var dyrest på kasko.

Priser bilforsikring med delkasko- og kasko-dekning. Forutsetninger: Huyndai i40 1.7CRDI 2012-modell, årlig kjørelengde på 12.000 km, egenandel på 6000 kroner, bonusopptjening 75 prosent og 42 år gammel sjåfør. Prisene inkluderer ikke trafikkforsikringsavgift. Alle priser er før eventuelle samlerabatter.

Vær klar over at du sannsynligvis får helt andre priser når du innhenter tilbud på din bil, og at rangeringen av selskapene kan se helt annerledes for deg.

Mange forsikringsselskaper gir dessuten rabatter om du samler flere forsikringer hos dem.

Mitt mål med denne pristabellen er kun å vise at vi bileiere må være klar over store prisforskjeller på bilforsikring, og at vi derfor med jevne mellomrom må sjekke om vi betaler for mye.

Les også kommentaren: Glem forbrukslån! Du kan låne gratis av staten

Gikk ikke for Frende

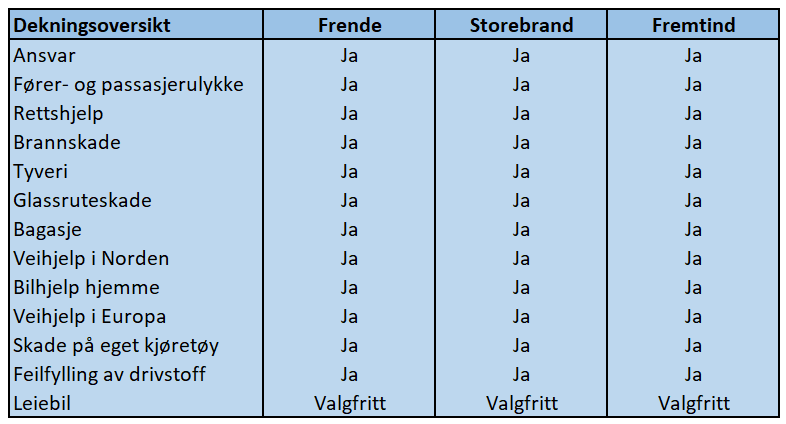

Med såpass store prisforskjeller som det fremgår av tabellen over, er det naturlig å tenke at dekningene fra de ulike selskapene også er veldig forskjellig. Men det stemmer ikke.

I tabellen til under kan du se hva tre utvalgte selskaper dekker om du har en kaskoforsikring hos dem. Altså ingen åpenbare forskjeller.

Kilder: Frende, Storebrand og Fremtind.

Selv etter å ha studert de fullstendige forsikringsvilkårene til de tre, er konklusjonen den samme. Dekningsbeløp og egenandeler for ulike skader er tilnærmet de samme.

Du tror nå kanskje at jeg endte opp med å takke ja til Frende?

Ettersom jeg har en del forsikringer i Storebrand fra før, fikk jeg tilbud om å tegne delkasko eller kasko der til hhv 2841 og 4655 kroner i året.

Dette var såpass bra at jeg ikke valgte å bruke mer tid på å sjekke prisene hos de andre selskapene etter en eventuell samlerabatt der. Jeg vet dessuten at jeg betaler en meget fornuftig pris for mine andre forsikringer i Storebrand, så å flytte alt over til et annet selskap er ikke aktuelt per nå.

Jeg valgte dessuten å gå for kasko-dekning, da bilens verdi gjorde et betydelig innhogg i min privatøkonomi ved innkjøp. For min del er det verdt å betale drøye 1800 kroner ekstra (4655 – 2841 kr) per år for god nattesøvn.

NB: Mange oppgir for mye i årlig kjørelengde til forsikringsselskapet sitt, og betaler derfor unødvendig mye av den grunn. Sjekk derfor hva du har, mot det du faktisk kjører.

Dette er de vanligste dekningstypene

Ansvarsforsikring: Dette er minimum av dekning du kan ha for å få lov til å kjøre bil på norske veier, og denne forsikringen skal dekke enhver skade som bilen gjør på sine omgivelser. Det kan være skader på mennesker, andre kjøretøy og/ eller andres eiendom. Ansvarsforsikringen dekker imidlertid ikke skader på egen bil.

Delkasko: I tillegg til ansvarsforsikring, får du også dekket skader utenfor din kontroll, som hærverk, tyveri, naturskader, steinsprut på glass og brann. Veihjelp og advokatbistand kan også være inkludert.

Kasko: Dette er en omfattende forsikring og sikrer bilen mot de fleste skader, uansett om det er du eller noen andre som har skylden. Anbefales for kostbare biler.

Det er dessuten noen forsikringsselskaper som tilbyr noe de kaller kasko pluss, superforsikring eller utvidet kaskoforsikring. I tillegg til kaskodekning, kan denne også dekke motorskader, tap av nøkler, leiebil etc.

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Les også disse sakene på Pengenytt.no:

Disse forsikringsselskapene har de mest tilfredse kundene i 2020

Slik kan bensin- og dieselbiler enkelt passere bommen gratis

Fra nyttår må alle beboere i borettslag og sameier være med å betale for elbilladere

Dette er de beste «bensinkortene» å bruke i Norge og utlandet