Prisen på boliglån med fastrente har aldri vært lavere. Fra høsten av forventer DNB Markets at ti-års swaprenter skal begynne å stige, noe som sannsynlig betyr dyrere fastrenter.

I DNB Markets halvårsrapport «Økonomiske utsikter 2016 – 2019: Den kalde våren», står det blant annet følgende:

«Ti års swaprenter i Norge var på 1,72 prosent ved inngangen av mai. DNB Markets venter at denne skal falle til 1,5 i august, for så å stige til 1,75 innen utgangen av november. Om to år, i mai 2018, ventes swaprenten å ligge på 2,00 prosent.»

Tiårig swaprente er noe forenklet den fastrenten bankene betaler i markedet for å låne penger i ti år. For å finne fastrentetilbudet bankene gir til sine kunder, må du i tillegg legge til bankens marginer. Disse kan variere fra måned til måned, og fra bank til bank.

Men gitt at DNB Markets får rett i sine spådommer og at bankenes marginer forblir de samme, vil fastrentetilbudene bli dyrere fra høsten av.

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Fastrenter følger i stor grad

Privatøkonom Endre Jo Reite i SpareBank 1 SMN. FOTO: Thor Nielsen

Privatøkonom Endre Jo Reite i SpareBank 1 SMN bekrefter i stor grad denne sammenhengen.

– Hvis du først har tatt beslutningen om å binde renten, kan du følge med på de lange swaprentene for å se hvilke retning det er sannsynlig at fastrentene beveger seg, sier Reite til Pengenytt.

– Det er et usikkert spill å treffe med fastrenter, men en kraftig økning i swaprenter vil medføre prisøkning på fastrentene, alt annet likt. Skal du ut av en ugunstig avtale kan det da lønne seg å vente, og skal du binde renten for en lengre periode kan det jo være en indikasjon på at prisene vil falle, sier Reite videre.

Les også: Globale aksjefond sliter med å levere god avkastning: Sjekk ut hvordan ditt fond har prestert

Lave fastrenter, men vær obs

Ifølge Finansportalen er det nå mulig å binde boliglånsrenten i ti år til 2,8 prosent nominell rente. Den billigste fastrenten for fem og tre år ligger for tiden på hhv 2,2 og 1,8 prosent.

Lånekassens fastrentetilbud for 10, 5 og 3 år binding ligger i dag til sammenligning på hhv 2,55, 1,90 og 1,57 prosent.

Privatøkonomen i SpareBank 1 SMN advarer de som tror de kan spare penger på å binde renten.

– Du kan ha flaks og spare betydelig hvis renten brått og uventet skulle stige. Samtidig får du trygghet og forutsigbarhet for dine faste utgifter, som også kan bety veldig mye for mange. Likevel er det mest sannsynlig at du har høyere kostnader ved å binde renten enn ved å velge flytende rente, sier Reite.

Les også: Minst 650.000 husholdninger betaler mer for strømmen enn de må

Fastrentelån er ikke som før

Tidligere var det slik at du når som helst kunne gå ut av et fastrentelån, og få utbetalt en såkalt underkurs. Det betydde at du fikk redusert gjelden din tilsvarende den summen du ville tape på å ta opp et tilsvarende nytt fastrentelån dersom rentene hadde økt i mellomtiden.

Nå er det ikke like enkelt. Mange banker tilbyr nemlig ikke tradisjonelle fastrentelån, men lån med rentelås.

Det vil si at banken beholder gevinsten dersom du ønsker å gå ut av låneavtalen og renten i markedet har økt. Samtidig krever de betaling dersom rentene har falt. Banken har med andre ord sikret seg begge veier.

Les også: Sjekk fastrente-fellen i disse bankene

Ikke sammenlign prisen på epler og pærer

Da Pengenytt snakket med noen av bankene det gjelder tidligere i år, var begrunnelsen for at de hadde rentelås at de ville tilby sine kunder best mulige rentebetingelser og at de ville hindre spekulasjon i fastrentekontrakter.

– Mange ser ikke forskjellen på fastrentelån og lån med rentelås når de sammenligner rentene, men kostnadene for en bank er betydelig lavere dersom banken kan beholde gevinsten om du bryter avtalen. Ingen liker ikke å tape veddemål. Når bankene så at kundene fikk gevinst på å gå ut av lånene, så endret noen av dem bare reglene, sier Reite.

Les også: Driver du med boligutleie eller skal du leie selv? Slik er leieprisene i de største byene nå

Feil kunder binder

På spørsmål om hvilke kunder i SpareBank 1 SMN som binder boliglånsrenten sin, svarer privatøkonomen følgende:

– Våre analyser viser at den typiske fastrentelånekunden har lav belåning og solid økonomi. I denne gruppen er det nok mange som ville vært tjent med å la være å betale en høyere pris for usikkerhet på flere tusen kroner i året. I tillegg binder de ofte bare i tre til fem år.

– De som burde binde er de med store lån og høy belåning, og som ikke tåler en renteøkning. Da bør de binde så lenge at det faktisk er usikkerhet om renten, og ikke bare noen få år, fortsetter han.

Les også: Er ikke fastrentelån ulønnsomt, da?

Dette koster forsikringen mot rentehopp

Forsikringer er ikke gratis, og det gjelder også for fastrentelån.

– Når banken inngår en avtale om fastrente med en kunde, så settes det en pris på usikkerheten for fremtidig utvikling i rente- og innlånskostnad. I tillegg priser bankenes långivere også inn usikkerhet når de gir bankene et lån med lang løpetid. Dette gjør at jo lengre rentebinding du gjør, desto høyere er risikopremien som er bakt inn i prisen, forklarer Reite.

Han bruker pengemarkedsrenten til å forklare hva denne forsikringspremien faktisk utgjør.

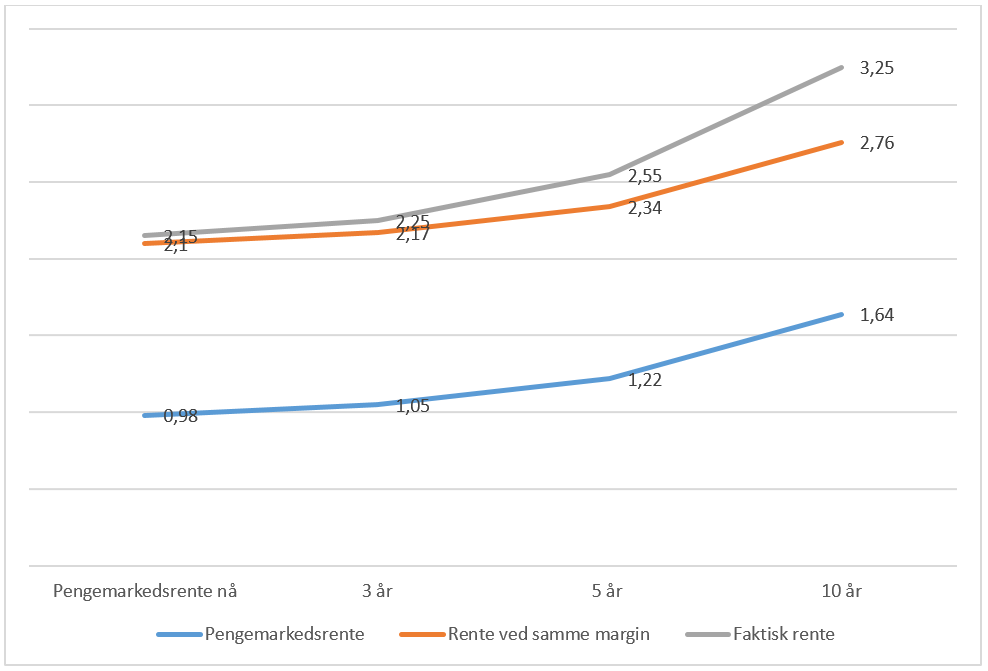

– Pengemarkedsrenten Nibor ligger i dag på 0,98 og beste flytende lånerente er på rundt 2,1 prosent. Det gir bankene en margin på 1,12 prosentpoeng. Legger vi samme margin på ti års swaprente, burde man kunne binde renten i ti år til 2,7-2,8 prosent i dag. Når beste tilbud ligger på 3,3 prosent effektiv rente, om vi ikke tar hensyn til lån med rentelås, så tar banken og bankens lånegivere 0,6 prosentpoeng for usikkerheten, sier Reite.

Les også: Husbanken: – Flere kan ha krav på bostøtte

Saken fortsetter under grafen.

Grafen viser hvor mye bankene tar i ekstra risikopremie på lange fastrenter. Kilde: SpareBank 1 SMN

Oddsene i mot deg

– Har du et lån på to millioner kroner, vil du da over ti år betale en risikopremie på rundt 100.000 kroner (nåverdi 70.000 kroner) for usikkerhet. Det kan være en nødvendig, riktig og viktig pris å betale, men ikke et veddemål du kan forvente å tjene penger på, legger han til.

Reite mener at selv om denne risikopremien har blitt redusert på grunn av økt konkurranse de siste årene, så er det denne risikopremien som gjør at du har oddsene mot deg hvis du planlegger å tjene penger på fastrentelån.

– Når eksperter vurderer om fastrentelån er rimelig eller dyrt, så ser de ikke på selve rentesatsen. De studerer heller hvor stort spriket mellom prisen på fastrentelån og pengemarkedsrenten for tilsvarende rentebindingsperiode er, avslutter han.

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook