Pengenytt har sjekket hvordan det har gått med de 20 mest populære globale aksjefondene. Selv om alle fondene har levert positiv avkastning de siste tre, fem og ti årene, er det kun et lite fåtall som har slått sin referanseindeks. Fondsforvaltere og Morningstar-analytiker forklarer hvorfor.

Verdipapirfondenes Forening legger hver måned ut en oversikt over hvilke fond nordmenn har investert i, samt hvor mye penger fondene forvalter på vegne av sine andelshavere.

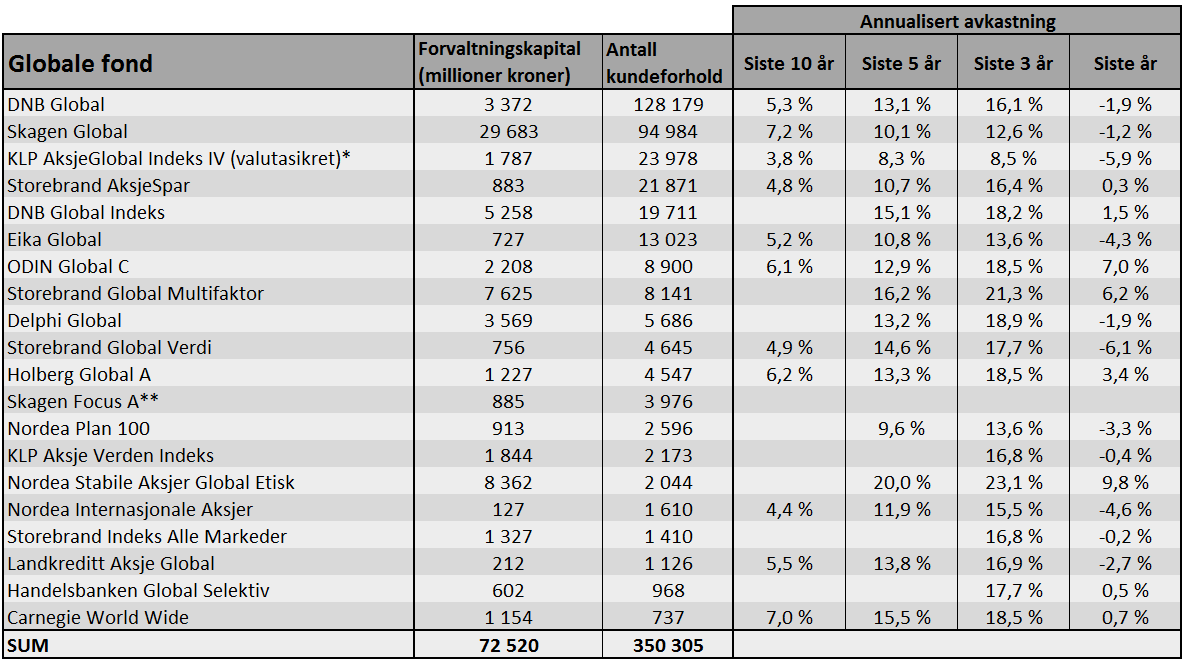

Pengenytt har sett litt nærmere på de mest populære globale aksjefondene, målt i antall kundeforhold, og sjekket hvordan de har prestert de ti siste årene.

Fondene vi har undersøkt har totalt 350.000 kundeforhold, og en samlet forvaltningskapital på over 72,5 milliarder kroner.

I og med at én kunde kan eie flere ulike fond, vil derfor antall kunder være noe lavere enn antall kundeforhold.

Sjekk ut Pengenytts Facebook-konkurranse: Vinn Bose hodetelefoner til 3500 kr

Fondene med høyest avkastning

I tabellen under kan du se at samtlige fond kan vise til positiv avkastning de siste tre, fem og ti år. Vinnerne i et tiårs-perspektiv har vært Skagen Global og Carnegie World Wide. Risiko er da ikke hensyntatt.

Aksjefondet Nordea Stabile Aksjer Global Etisk, som ble etablert i november 2008, er den soleklare vinneren både de siste fem og tre årene. Det har også prestert best de siste 12 månedene.

Alle avkastningstall for perioder over ett år, viser annualisert avkastning. Det vil si fondets avkastning er omregnet til en årlig prosent.

NB: Klikk på bildet for en større versjon.

Les også: Historisk svak krone: Har ditt aksjefond valutasikring?

Artikkelen fortsetter under tabellen.

* KLP AksjeGlobal Indeks IV er det eneste fondet i tabellen som er valutasikret. ** Skagen Focus A ble etablert 26. mai 2015, og har ikke lang nok historikk ennå. Kilde: VFF og Morningstar

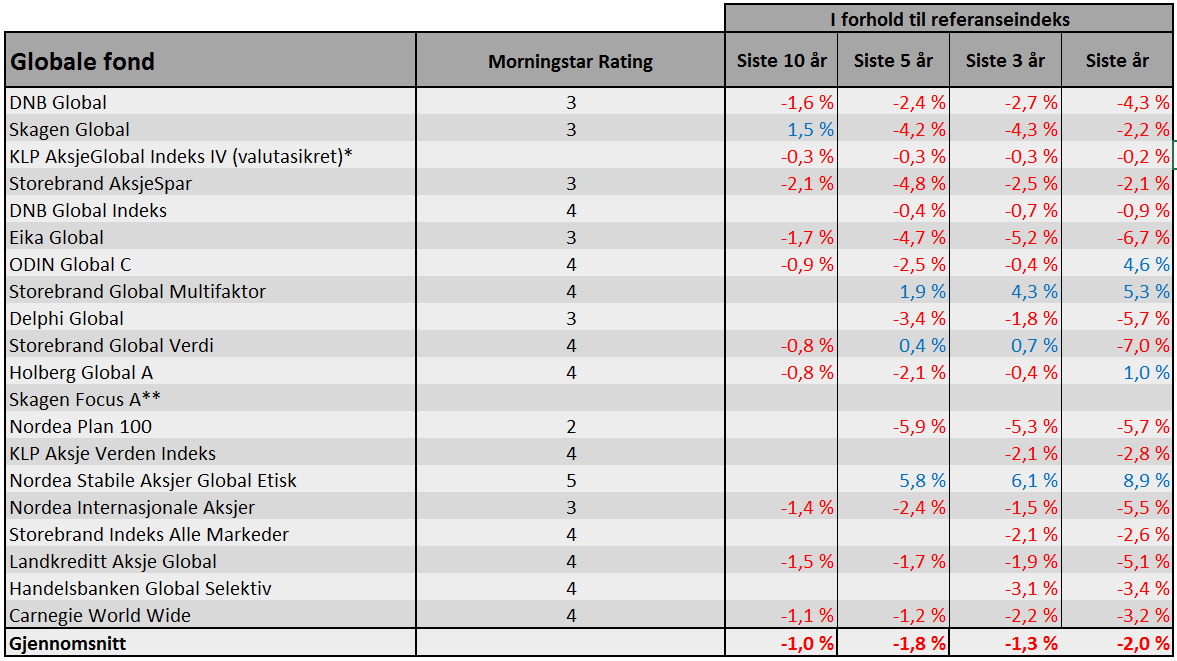

Avkastning mot referanseindeks

Én ting er å måle den absolutte avkastningen til fondene, slik det er gjort i tabellen over. En annen er å måle den mot fondenes referanseindekser. Altså den avkastningen de tar seg godt betalt for å slå.

I tabellen under kan du se hvilken differanseavkastning ditt fond har oppnådd de siste årene, sammenlignet med sin referanseindeks.

Resultatene viser at bare to av fondene, nemlig Storebrand Global Multifaktor og Nordea Stabile Aksjer Global Etisk, har slått sin referanseindeks for samtlige målte perioder.

I tabellen finner du også fire indeksfond. Disse fondene har til hensikt å følge en indeks, og har derfor svært lave kostnader. Avkastningen til indeksfond vil typisk være lik indeksens, med fratrekk for årlige forvaltningsgebyrer.

Les også: Fra i dag blir det enklere å investere bærekraftig

Artikkelen fortsetter under tabellen.

* KLP AksjeGlobal Indeks IV har ikke fått oppgitt en referanseindeks på Morningstar, og har av den grunn ingen stjerner. I tabellen er KLP’s egen referanseindeks benyttet for å regne ut differansen. ** Skagen Focus A ble etablert 26. mai 2015, og har ikke lang nok historikk ennå. Kilde: VFF og Morningstar

Skagenfondene tror det snur

Skagen Global har gitt en eventyrlig god avkastning til dem som har eid fondet siden oppstart i 1997. Har du derimot kjøpt fondet i løpet av de siste fem årene, har du lov til å være svært skuffet så langt. Fondet har nemlig levert langt dårligere avkastning enn referanseindeksen den seneste tiden.

– De senere år har markedene vært preget av flokkvise bevegelser hvor investorene har hatt størst appetitt for passive investeringer, vekstaksjer og utviklede markeder. Dette har ikke vært det ideelle klimaet for en aktiv, verdifokusert forvalter med tro på vekstmarkeder, sier Trygve Meyer, som er ansvarlig for porteføljekommunikasjon i Skagenfondene.

Han legger til at Skagen har holdt seg til sin investeringsfilosofi med fokus på underanalyserte, upopulære og undervurderte selskaper.

På spørsmål om de ser tegn på forandring i nær fremtid, viser han fondets statusrapport for april og fondsforvalterens markedsrapport for første kvartal.

– Som du vil se fra våre nettsider, er det allerede gode signaler fra vekstmarkedene. Så vi ser lyst på fremtiden, avslutter han.

Ifølge statusrapporten for april er Skagen Globals portefølje attraktivt priset, både absolutt og relativt. Fondets 35 største innehav prises til en vektet pris/inntjening (2016e) på 13,2 og en pris/bok på 1,3. Respektive tall for referanseindeksen er hhv. 16,2 og 2,1.

Les også: Sjekk fastrente-fellen i disse bankene

Storebrand er fornøyde

Storebrand har hele fem fond med på topp 20 listen når vi inkluderer Delphi Global. Fondet med flest antall kundeforhold, Storebrand AksjeSpar, er det som gjør det dårligst målt mot sin referanseindeks.

Kommunikasjonssjef Bjørn Erik Sættem i Storebrand. FOTO: Taral Jansen

– Når man sammenligner Storebrand AksjeSpar med andre globale fond, er det viktig å være klar over at fondets midler plasseres 1/3 i norske aksjer og 2/3 i globale aksjer. Norske aksjer har gjort det svakere enn globale aksjer de siste årene, noe som slår negativt ut for fondet når det sammenlignes med andre globale fond. Dette vil naturlig nok variere over tid, og i en annen periode vil den norske andelen slå positivt ut, sier kommunikasjonssjef Bjørn-Erik Sættem i Storebrand.

Sættem mener de knappe 22.000 kundene skal være fornøyde med avkastningen de har fått, og mener egen referanseindeks bedre reflekterer fondets resultater enn den Morningstar bruker.

– Ser vi på avkastningen siste tre år, har Storebrand AksjeSpar steget 58 prosent etter kostnader, noe som tilsvarer en årlig gjennomsnittlig avkastning på 16,5 prosent. Fondets referanseindeks (2/3 MSCI World, 1/3 OSEBX) har steget 53,6 prosent, tilsvarende en årlig gjennomsnittlig avkastning på 15,4 prosent. I tillegg til at absolutt avkastningen er høy, har fondet levert meravkastning i perioden, sier Sættem.

Les også: Negativ rente hos Norges Bank? Hva betyr det?

Eika Global innrømmer bomkjøp

– Det er riktig at Eika Global har levert en avkastning som er lavere enn fondets referanseindeks de siste årene. Dette skyldes hovedsakelig at fondet, sammenlignet mot MSCI World, har vært undervektet USA og Japan, og motsvarende hatt en overvekt i europeiske og asiatiske aksjer (ex. Japan) i tråd med vårt markedssyn. Aksjeseleksjonen har også bidratt til å trekke resultatet ned siste tre år, sier informasjonsdirektør Sigurd Ulven.

Ulven passer på å legge til at han synes den absolutte avkastningen har vært meget god, og langt over det som forventes over tid i aksjemarkedet. Per 30.4.2016 har Eika Global hatt en samlet avkastning på 47,04 prosent siste tre år, og 67,32 prosent siste fem år.

– Eika Global er et aktivt forvaltet fond med høy «active share». Fondets referanseindeks består av om lag 1600 selskaper, mens fondet investerer i 30 – 50 selskaper verden over. Den høye andelen «active share» vil medføre at fondets avkastning i perioder kan avvike markant fra referanseindeksens avkastning, sier Ulven.

Fondsanalytiker peker på flere årsaker

Fondsanalytiker Thomas Furuseth i Morningstar sier det er farlig å dra alle over én kam, men nevner likevel noen årsaker som kan ha forårsaket mindreavkastningen i enkelte globale fond:

Analytiker Thomas Furuseth i Morningstar. FOTO: Morningstar

- Kostnadsetterslepet har blitt for stort

- Verdistilen har hatt motvind, mens momentum og lavvolatilitetsaksjer har gått mye (noe av dette kan være renterelatert og kvantitative lettelser, da investorer er blitt «presset» til å finne avkastning andre steder)

- Relativt store utslag i valutakurser kan også gjøre at feil regional eksponering får større konsekvenser (eksempelvis hvis man har undervektet USA-aksjer og overvektet norske aksjer)

- Emerging Markets (fremvoksende økonomier) har gått fra å være hot til å være not

- Råvaresyklusen ser ut til å være nede i en dal. Relatert til råvarer, det er andre sektorer som har gått bra

– Noen av disse faktorene går på hvordan fondene blir forvaltet strategisk, mens andre hvordan de aktive valgene har blitt gjennomført. Men det har vært ganske vanskelig generelt for aktive forvaltere i den perioden vi har vært inne i nå. For å finne ut hva som er årsaken til at et spesifikt fond har gjort det dårlig eller bra, krever en del innsats, sier Furuseth.

– Men hva kommer det av at fondene gjennomgående får såpass god rating av Morningstar?

– Morningstar Rating sammenligner historiske risikojusterte resultater mot tilsvarende fond innenfor samme kategori. Hvis fondene som gruppe gir mindreavkastning i forhold til indeks, så vil det fortsatt være 5 stjerners fond blant de beste i gruppen, svarer Furuseth, før han legger til:

– Men det er klart at det finnes også indeksfond i disse gruppene, og avhengig av periode, så har disse fondene hatt 5 stjerner blant globalfondene. P.t. har KLP AksjeGlobal Indeks I 4 stjerner over 3 år og 5 stjerner over 5 år. Og det tenker jeg er en indikasjon på hvor vanskelig det har vært for mange aktive forvaltere i perioden etter finanskrisen, avslutter Furuseth.

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook