Forleden snakket jeg med en venninne om lån og forsikringer. På min anbefaling hadde hun nylig byttet forsikringsselskap, og spart flere tusen kroner. Da jeg spurte om hun hadde vurdert å binde renten på lånet, svarte hun raskt: Er ikke fastrentelån ulønnsomt, da?

Skrevet av: Kommunikasjonssjef Bjørn Erik Sættem i Storebrand. (Dette innlegget ble først publisert på bloggen til Storebrand 16.12.2015).

Det undrer meg hvor opptatt folk er av lønnsomhet når de diskuterer fastrentelån. Verdien av forutsigbarhet glemmes. At fastrentelån egentlig er en forsikring mot høyere renter, tillegges liten vekt. «Alle» har venner eller familie som har tapt på å binde renten, og det er nærmest opplest og vedtatt at fastrentelån er lite smart.

Det var også oppfatningen til min venninne. Hun er enestående mor (altså alenemamma), og har en relativt stram økonomi. Jeg spurte henne om hun ville fått problemer dersom renten hadde gått opp i fem-seks prosent. Det måtte hun svare bekreftende på. «Men hvor sannsynlig er det?», parerte hun.

Jeg spurte videre om hun hadde boligforsikring, innboforsikring og reiseforsikring. Joda, det hadde hun – hun var da en ansvarlig forsørger. «Hvis du skal tenke hva som er lønnsomt burde du også droppe disse forsikringene», sa jeg. Statistikken taler jo for at forsikringspremiene på lang sikt er høyere enn erstatningsutbetalingene – selskapet skal jo ha litt for å administrere avtalene. Parallellen mellom fastrente og forsikring var åpenbart ny for henne.

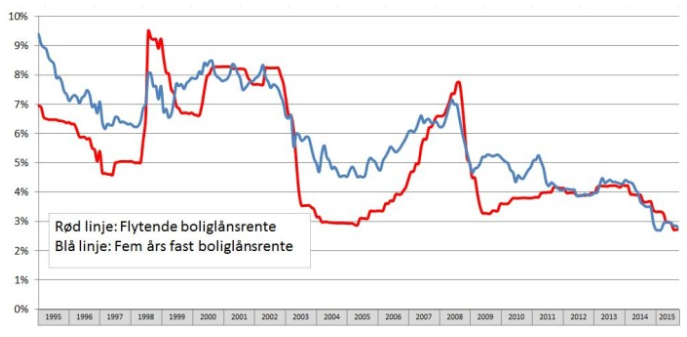

Jeg innrømmet at hun hadde et poeng i at de alle fleste som har bundet lånerenten til nå har tapt på det. Men det skyldes at fast- og flytende rente grovt sett har vært i en fallende trend i 20 år – og nå kan snart ikke rentene falle mer (se graf under). Selv om sentralbankrenten skulle bli negativ – som i Sverige – blir ikke boliglånsrentene negative. I Sverige er de laveste boliglånsrentene rundt 1,5 prosent, selv om sentralbankrenten er minus 0,35 prosent. Oppsiden for den flytende renten er altså større enn nedsiden, som vi økonomer sier. Det fremgår også av grafen under.

Artikkelen fortsetter under grafen.

20 års rentehistorikk: Grafen over viser utviklingen i flytende boliglånsrente (rød linje) og 5 års fastrentelån (blå linje) siste 20 år. Vi tar utgangspunkt i effektiv rente for et lån på 1 million innenfor 75 prosent av boligverdien. Grunnlaget er gjennomsnittet av et fast utvalg banker som representerer majoriteten av bankkundene. Oppdatert desember 2015. KILDER: Dine Penger og Storebrand.

Jeg påstår ikke at fastrentelån vil lønne seg de neste 5, 10 eller 20 årene, men jeg mener at tryggheten som fastrentelånet gir aldri har vært billigere. Jo nærmere fastrenten kommer null, jo mer sannsynlig er det at det lønner seg å binde. Og husk at når renten har begynt å stige, har trolig fastrentene allerede steget markant.

Hva som vil være mest lønnsomt fremover, vet ingen. Om min venninne ender opp med å betale litt høyere rentekostnader i bindingstiden, så har hun uansett fått bedre nattesøvn i perioden. Hun slipper å være usikker på om hun kan bli boende i huset med barna sine dersom renten stiger kraftig. Det har også en verdi, har det ikke?

Min venninne var fremdeles ikke overbevist. Hva om jeg skal flytte før bindingstiden er ute, spurte hun så. «Det er uproblematisk», svarte jeg. Banken kan ta pant i den nye boligen og fastlånet kan følge med på flyttelasset, såfremt den nye boligen gir tilstrekkelig sikkerhet for fastrentelånet.

PS: Jeg har selv valgt å binde renten på mesteparten av boliglånet vårt. Vi bandt litt for tidlig, men det betyr ikke så mye. Forutsigbarhet trumfer lønnsomhet for oss – dersom det skulle vise seg at de flytende rentene forblir lave lenge. Og faller rentene videre, kan jeg fremdeles glede meg over at noe av lånet vårt har flytende rente. Ved å ha en fot i hver leir, har jeg følelsen av å vinne uansett:)

PS2: I går fikk jeg vite at min venninne har bundet halve lånet i fem år – på ca 2,3 prosent. Resten er flytende.