Du taper penger på å spare i bank i dag, etter fradrag for skatt og inflasjon. Skal du likevel spare på en bankkonto, bør du i alle fall velge det alternativet hvor du taper minst.

Ved inngangen av dette året hadde vi nordmenn over 17 år totalt 1.208.734.000.000 kroner, eller nesten 1209 milliarder kroner, i bankinnskudd, ifølge Statistisk sentralbyrå (SSB).

I gjennomsnitt utgjør det i underkant av 300.000 kroner på hver.

Samtidig er det en kjensgjerning at flere banker nå har innskuddsrenter på null (!) prosent, i alle fall på brukskontoer.

Når det gjelder spare- og plasseringskontoer, er laveste rente per i dag på 0,02 prosent, altså kun marginalt positiv (se tabell lenger ned i saken).

Etter skatt og inflasjon, er imidlertid situasjonen den at du taper penger for hver dag som går.

Les også: Du kan spare 2500 kroner på å bruke riktig betalingskort i utlandet

Negativ realrente etter skatt

I og med at den nominelle renten i banken er positiv, tenker nok mange at pengene står seg trygt.

Da er det viktig å huske at man må skatte av renteinntektene hvert år (23 prosent i 2018), samt at varer og tjenester jevnt over blir dyrere.

Den såkalte realrenten etter skatt, som er den avkastningen du faktisk får på bankinnskuddet etter skatt og prisstigning, blir derfor negativ.

La oss for eksempel si at du har 300.000 kroner på en sparekonto i dag, og at du lar pengene stå urørt der i ti år fremover.

Hvis den årlige innskuddsrenten er på 0,5 prosent, prisstigningen er 2 prosent og skatt på renteinntekter forblir på 23 prosent, så er din realrente etter skatt på -1,58 prosent.

Dine opprinnelige 300.000 kroner blir dermed kun verdt 255.746 kroner i juni 2028, målt etter dagens kroneverdi.

Les også: Nå kan du få støtte til energitiltak også på hytta

Pengene forvitrer dag for dag

Det vil si at realverdien på pengene du har i banken, sakte men sikkert forvitrer. Du får med andre ord kjøpt mindre for sparepengene dine i fremtiden enn du gjør i dag.

På kort sikt trenger det ikke å bety så mye, men over mange år kan effekten bli stor.

Dersom du skal fortsette å ha store summer på bankkontoen, bør du derfor sørge for å få den beste renten.

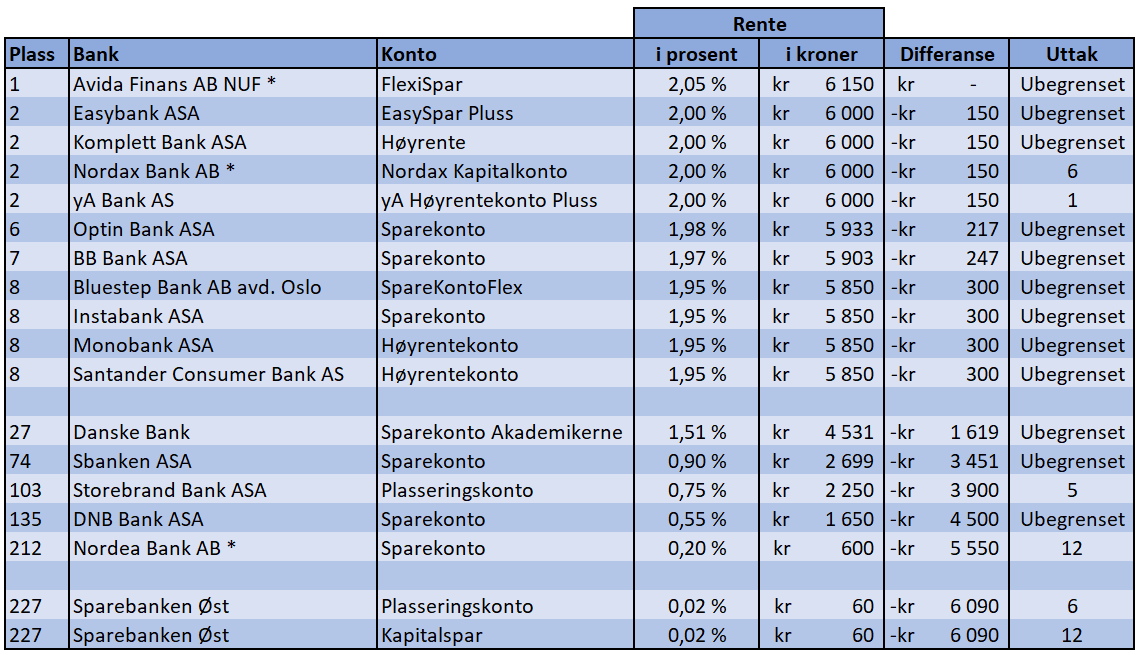

Pengenytt har laget en oversikt over de sparekontoene med best flytende rente for øyeblikket, samt noen andre utvalgte banker.

I rangeringen er det forutsatt 300.000 på konto, at tilbudet er landsdekkende og at opprettelse av konto ikke krever kjøp av andre produkter.

Les også: Denne våren har det skjedd noe spesielt med strømprisene

Beste innskuddsrente er nå på 2,05 prosent

På topp finner vi den svenske banken Avida, hvor deres konto FlexiSpar gir 2,05 prosent rente.

Merk at Avida, samt Nordax og Nordea, er medlemmer av det svenske banksikringsfondet Riksgälden.

I motsetning til Bankenes sikringsfond i Norge, som garanterer for innskudd på inntil to millioner kroner, dekker den svenske innskuddsgarantien kun tap på inntil 100.000 euro per kunde.

Med dagens valutakurs tilsvarer dette rundt 950.000 kroner.

* Innskuddsgaranti på SEK 950.000, mot NOK 2 millioner i de andre bankene. Kilde: Finansportalen

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Les også disse sakene på Pengenytt.no:

Økonomiprofessor vil ha slutt på at lånerenter kan trekkes fra på skatten

I noen banker kan du tape flere titalls tusen kroner om du avslutter fastrentelånet før tiden

Storebrand-sjefen: – Mange nordmenn vil få pensjonssjokk

Banker anbefalte kunder med kredittkortgjeld å kjøpe aksjefond