I mars stengte Norge ned økonomien på lik linje med de fleste andre land i verden. Det er i slike situasjoner vi bør ha en buffer, men dessverre var det mange nordmenn som var dårlig beredt.

Da koronatiltakene for alvor ble satt i verk den 12. mars, ble mange norske husholdninger satt i en utfordrende situasjon.

Antall permitterte og arbeidsledige steg kraftig de påfølgende ukene. Pågangen på Nav ble dessuten så stor at etaten ikke klarte å ta unna alle søknadene om dagpenger som kom inn.

Statistisk sentralbyrå (SSB) har nå undersøkt hvor godt rustet norske husholdninger var til å håndtere en slik krise, og sett på hvilke husholdninger som hadde penger i banken til å spe på med i krisetider.

For å ha en tilfredsstillende buffer mener SSB at vi minst bør vi ha et samlet bankinnskudd lik husholdningens totale månedsinntekt.

Annen formue, som for eksempel boliger, biler og aksjer er ikke hensyntatt. Det skyldes at terskelen for å innløse denne typen av finansformue kan være noe høyere enn å føre over penger fra en sparekonto.

Konklusjonen til SSB er at nesten hver fjerde husholdning hadde mindre enn én månedsinntekt lett tilgjengelig i form av bankinnskudd.

For de nesten 1,2 millioner personene som tilhører disse husholdningene blir det derfor merkbart hvis store deler av inntekten faller bort.

SSB fant da også ut at mange av husholdningene som ble sterkest rammet av nedstengingen av økonomien, også er de som i minst grad kan tære på oppsparte midler.

Les også: Bank får skryt av Forbrukerrådet for å ansette et eget gjeldsombud

Annonse:

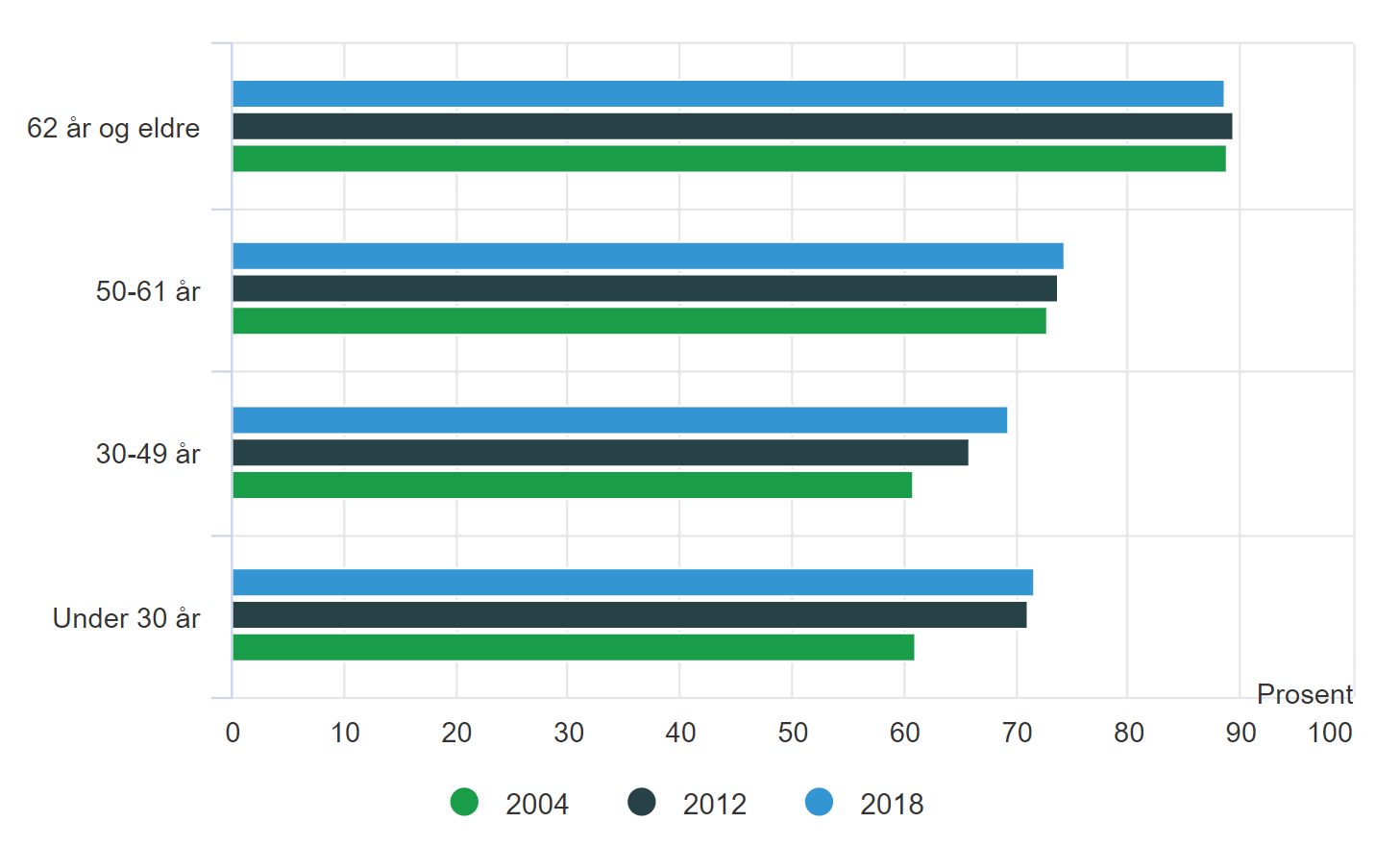

Flere har penger i reserve i dag enn for 15 år siden

Byrået har også sett på hvor mange som hadde minst én månedsinntekt i banken i 2004 og 2012, og sammenlignet det med andelen ved utgangen av 2018 (siste oppdaterte ligningstall).

Tallene viser da at denne andelen har økt, og spesielt blant de yngste.

Både for husholdninger der hovedinntektstaker er under 30 år og 30-49 år økte andelen med en slik økonomisk buffer fra om lag 60 prosent i 2004 til 70 prosent i 2018.

Mulige årsaker til det kan være økt krav om egenkapital ved boligkjøp og høy realinntektsvekst, tror SSB.

Endringene er mindre hos de eldste husholdningene, men her er det i utgangspunktet svært få som ikke har minst én månedsinntekt i bankinnskudd.

Andel husholdninger med bankinnskudd større enn én månedsinntekt, etter hovedinntektstakers alder, målt i 2004, 2012 og 2018. Kilde: SSB

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Les også disse sakene på Pengenytt.no:

Glem forbrukslån! Du kan låne gratis av staten

Vi har kvittet oss med 9,4 milliarder kroner i forbruksgjeld siden nyttår

Dette skal erstatte banktilbudet gjennom Posten, som avvikles 1. juli

Seks grunner til at du ikke bør nedbetale studielånet raskere enn du må

Dette avgjør om det er lønnsomt å ta ut alderspensjon fra fylte 62 år eller ikke