Boligsparing for ungdom (BSU) er markedets beste spareprodukt for deg under 34 år, hvor du kan få over 30 prosent avkastning på pengene du setter inn i år. Pengenytt har sjekket hvor du får den beste renten.

Ved å spare i BSU får du uten tvil den beste innskuddsrenten bankene har å tilby. Forskjellene er derimot store fra bank til bank, så det kan lønne seg å sjekke betingelsene på din konto med jevne mellomrom.

Det som gjør BSU-ordningen spesielt lønnsom, er imidlertid skattefradraget.

Skattefradraget er på 20 prosent av det du skyter inn. Det betyr med andre ord at du kutter skatten din med 200 kroner for hver tusenlapp du setter inn på din BSU-konto.

Forutsetningen er da at du har en skattbar inntekt. Fyller du opp årets kvote og sparer 25.000 kroner, må du tjene minimum 69.650 kroner for å benytte deg av hele skattefradraget på 5000 kroner.

Har du inntekt under dette, bør du ikke benytte BSU-ordningen fullt ut.

Annonse:

30 prosent effektiv rente

Regnestykket for å komme frem til den effektive renten for BSU-sparingen, er som følger:

La oss si at du setter inn maksbeløpet på 25.000 kroner i begynnelsen av året. I den banken som tilbyr de beste betingelsene, får du 4,35 prosent rente i dag. Det tilsvarer 950 kroner i rene renteinntekter før skatt de kommende månedene av 2016, med mindre renten settes ned.

I tillegg kommer skattefradraget på 20 prosent, eller 5000 kroner. For å sammenligne denne summen med vanlige renteinntekter, må vi oppjustere for skatt. Skattefradraget på 5000 kroner tilsvarer 6667 kroner ((5000/(1-0,25)) i renteinntekter før skatt.

Totalt utgjør da renteinntektene og skattefradraget 7617 kroner (950+6667). Det betyr at du får en effektiv rente på hele 30,5 prosent på årets avsatte sparebeløp i BSU ((7617/25.000)*100).

Les også: Kanonvekst i BSU-sparingen

Privatøkonom Endre Jo Reite i SpareBank 1 SMN. FOTO: Thor Nielsen

Kinderegg?

En tredje fordel med BSU-sparing, og som mange ikke kjenner til, er at bankene ofte er villige til å tilby deg gode lånebetingelser den dagen du skal kjøpe bolig.

Bankene er dessuten ikke like rigide på kravet om 15 prosent egenkapital, hvis de ser at du har vist spareevne og -vilje.

– Har du spart opp egenkapital selv og nærmer deg kravet til 15 prosent egenkapital, så er det noe som imponerer oss. Det normale er at BSU fylles med gaver fra familie, og ikke av egen sparing. Møter vi unge som selv har spart, er det lettere for oss å forsvare et lån med noe lavere egenkapital, sier privatøkonom Endre Jo Reite i SpareBank 1 SMN.

– Sparing over tid er den viktigste indikatoren på om du klarer å leve nøkternt, eller om vi kan forvente at du klarer å nedbetale gjeld raskt. Har du god beregnet betjeningsevne, men bruker hver krone, så er det heller et faresignal enn en grunn til å gi lån, legger han til.

Sett inn pengene allerede nå

De fleste som sparer i BSU venter helt til desember med å sette inn pengene på konto, viser månedsstatistikk fra Statistisk sentralbyrå (SSB).

Har du mulighet, bør du imidlertid sette de inn allerede nå. Renten er såpass mye høyere enn på en brukskonto at du kan få 900 kroner i ekstra renteinntekter om du setter inn 25.000 kroner nå, fremfor i desember.

Dersom du innser senere i år at du vil få bruk for pengene og ikke kan låse de inne på en BSU-konto, er det ingenting å frykte. Du kan nemlig sette inn og ta ut inneværende års sparebeløp så mange ganger du vil.

Det er først etter årsskiftet at pengene er låst. Husk bare at dersom du tar ut pengene før nyttår, går du naturligvis glipp av skattefradraget.

Les også: Historisk svak krone: Har ditt aksjefond valutasikring?

For mange er de høye BSU-rentene skattefrie

I en pressemelding for drøye ett år siden, sa fagsjef i Finans Norge Rolf Mæhle følgende:

Rolf Mæhle i Finans Norge. FOTO: CF-Wesenberg

– Mange som sparer BSU har lønnsinntekter som så vidt ligger over frikortgrensen. Dermed får de glede av skattefradraget i BSU-ordningen. Samtidig er inntekten så lav at kombinasjonen av minstefradraget i lønn og det såkalte personfradraget gjør at alminnelig inntekt blir null. Dermed blir det ingen skatt på BSU-rentene, ifølge Mæhle.

Eksempel:

En person har en lønnsinntekt på 69.650 kroner, og 4000 kroner i renteinntekter fra BSU-kontoen i 2016. Vedkommende må i utgangspunktet betale trygdeavgift (8,2 prosent) på lønnsinntekten, noe som tilsvarer 5000 kroner. Men denne skatten reduseres til null dersom vedkommende gjør innskudd på BSU-kontoen. Det blir heller ingen skatt på renteinntektene, fordi minstefradraget og personfradraget gir null i alminnelig inntekt.

Bien Sparebank stikker av med seieren

Du kan få inntil ett prosentpoeng høyere rente i noen av de mindre bankene i forhold til store og kjente, viser tall fra Finansportalen.

Flere av de små er også landsdekkende, slik at det ikke spiller noen rolle hvor i Norge du bor. Du kan enkelt opprette en konto via noen få tastetrykk.

Forutsetningene for å være med i Pengenytts kåring er at det ikke stilles krav om å kjøpe andre produkter når du skal opprette en BSU-konto. Det kreves heller ikke at du er medlem av noe slag for å få oppgitte betingelser.

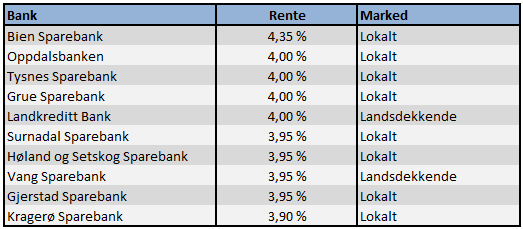

Her får du best BSU-rente:

De ti beste bankene på BSU-renter. KILDE: Finansportalen

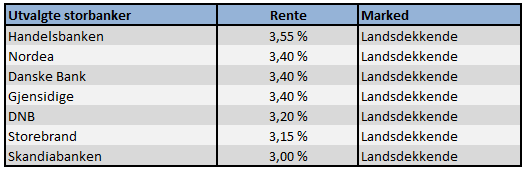

Slik er BSU-renten i de store bankene:

BSU-renten i de største bankene. KILDE: Finansportalen