I disse dager skal rundt 53.000 betale sin første regning fra Lånekassen. Her deler Lånekassens administrerende direktør Nina Schanke Funnemark sine beste tips.

Annonse:

Når du er ferdig med utdanningen din, skal du begynne å betale tilbake lånet ditt.

Du må også begynne å betale hvis du fortsetter å studere uten støtte, tar en pause i utdanningen eller er i permisjon.

Fra siste utbetaling fra Lånekassen til du får den første regningen går det rundt syv måneder.

I disse dager skal derfor mange begynne og betale ned på et lån for første gang, og det kan være mye å huske på.

Les også: Regjeringen innfører strengere krav til forbrukslån og kredittkort

De første grepene du må ta når du mottar betalingsplanen

– Det første du bør gjøre når du mottar betalingsplanen fra oss, er å velge e-faktura eller avtalegiro. Dette gjør du på Dine sider, sier Nina Schanke Funnemark, administrerende direktør i Lånekassen.

Hun nevner videre at du deretter selv kan velge betalingsdato til den datoen som passer deg best, enten den 5., 15. og 25. i måneden. Dette gjør du også på Dine sider.

Inntil 40 prosent av studielånet du mottar fra Lånekassen kan bli omgjort til stipend, avhengig av studieprogresjon, bostatus og nivå av inntekt og formue.

Hvis du har fått en betalingsplan, kan det hende du har omgjøring til gode, men du må likevel betale regningen du har fått, med mindre du søker om utsettelse.

Dette gjelder selv om regningen er basert på gjeld som skal omgjøres.

Les også: Høyere boliglånsrenter har ikke dempet låneiveren

Unngå purregebyrer og Statens Innkrevingssentral

– Vi er stolte over kundene våre, og de er jevnt over gode tilbakebetalere: Færre får purringer og stadig færre studielån går til inkasso, noe som er svært gledelig. Ved utgangen av 2018 var det 3,5 prosent av alle tilbakebetalere som hadde et oppsagt lån, mot 4,9 prosent i 2012 og 6,2 prosent i 2008, sier Funnemark, men fortsetter:

– Likevel får rundt seks prosent av nye tilbakebetalere problemer ved første regning. Det er flere grep man kan ta for å unngå purregebyrer og betalingsanmerkninger, eller i siste instans få lånet sitt overført til Statens Innkrevingssentral.

Med det mener hun at du enkelt kan søke om betalingsutsettelse inntil 36 ganger på Dine sider, uten å oppgi noen grunn, hvis du ikke kan betale regningen din.

Betalingsutsettelse betyr at du slipper å betale regningen nå, men at nedbetalingstiden blir noe lengre.

Lånekassens lån er gitt uten sikkerhet, som skiller studielånet fra «vanlige» banklån.

Det er også lagt inn en slags gjeldsforsikring gjennom ordninger for sletting av gjeld og renter. Det er altså et sikkerhetsnett for de som trenger det.

Les også: Du kan spare 10.000 kroner i året ved å kjøpe snus på nett

Du kan velge fast eller flytende rente

Hos Lånekassen kan du velge mellom flytende rente, eller 3-, 5- eller 10-års fastrente.

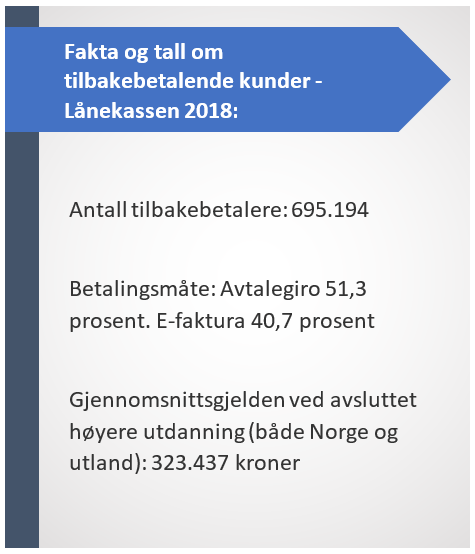

Hvis du ikke aktivt søker om fastrente, får du flytende rente, og i 2018 hadde 643.343 av 695.194 flytende rente (92,5 prosent, red.anm.).

– Det er mange som lurer på om de skal binde renten. Det må kundene selv avgjøre basert på om de trenger den forutsigbarheten som fast rente gir, eller om de vil spekulere i om det lønner seg å binde, sier Funnemark.

Både fast og flytende rente blir fastsatt seks ganger i året.

Rentene i Lånekassen er markedsstyrt og blir fastsatt på grunnlag av et gjennomsnitt av de fem beste tilbudene om boliglån i markedet.

Dette gjennomsnittet kalles basisrenten.

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Les også disse sakene på Pengenytt.no:

Glem forbrukslån! Du kan låne gratis av staten

Slik blir den nye skattemeldingen

Ruter har endret prisene, og to aldersgrupper kommer bedre ut

Er det egentlig tryggere å bruke kredittkort enn debetkort på nett?