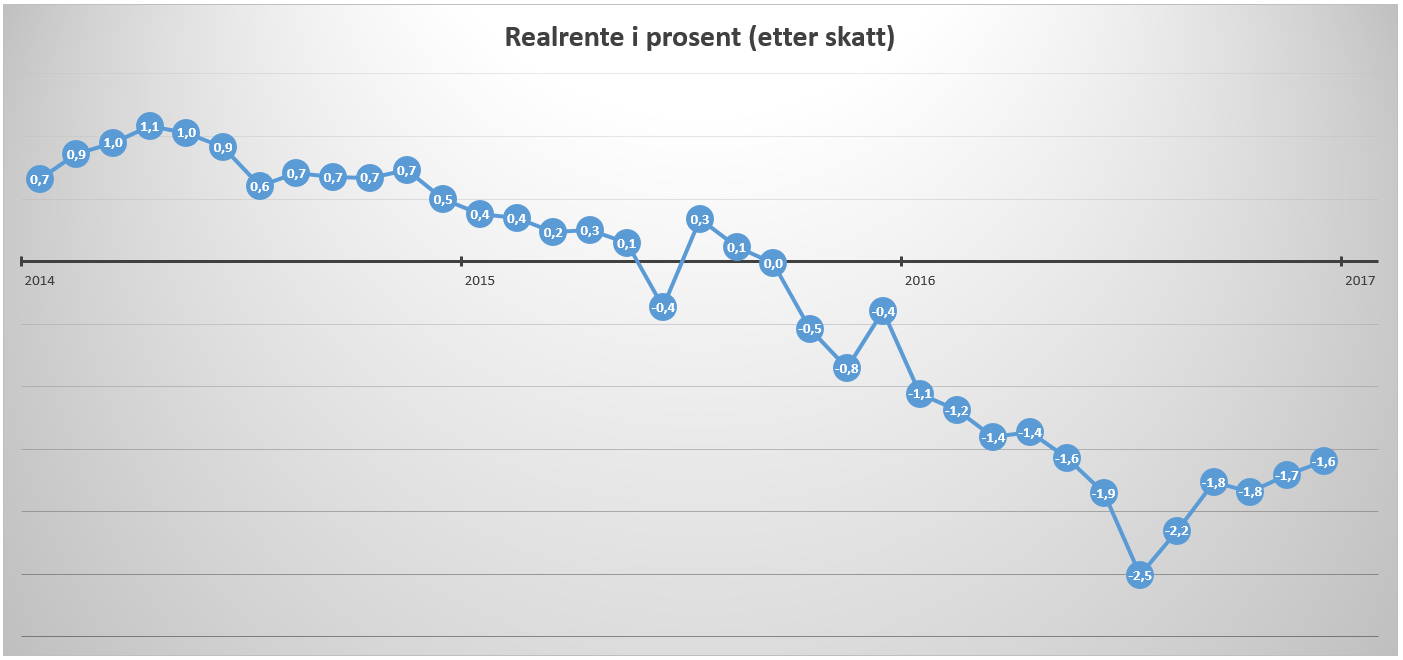

I 2016 var det svært lønnsomt å ha boliglån. Realrenten etter skatt, det vil si lånerenten etter fratrekk for rentefradrag og inflasjon, var nemlig negativ gjennom hele fjoråret. Det har ikke skjedd siden begynnelsen av 1980-tallet.

Annonse:

Tall fra Eiendom Norge viser at boligprisene i gjennomsnitt steg med 8,3 prosent fra 2015 til 2016. Det kommer på toppen av mange års boligprisoppgang.

I tillegg til dette kan altså alle boligeiere med lån juble over at realrenten etter skatt var negativ for samtlige måneder i fjor (se diagram under).

Realrenten etter skatt, eller boliglånsrenten fratrukket rentefradraget på 25 prosent og inflasjonen, er den prisen du faktisk betaler for lånet.

Når realrenten er negativ får du med andre ord betalt for å låne penger.

– En negativ realrente betyr i praksis at lånet ditt blir mindre til neste år enn det er i år – selv med avdragsfrihet, forklarte forbrukerøkonom Kristina Picard i Storebrand til Pengenytt i fjor høst.

Les også: Derfor har selvangivelsen fått nytt navn fra i år av

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

(saken fortsetter under)

Realrente etter skatt. Kilder: SSB og Pengenytt

Så lønnsomt var det

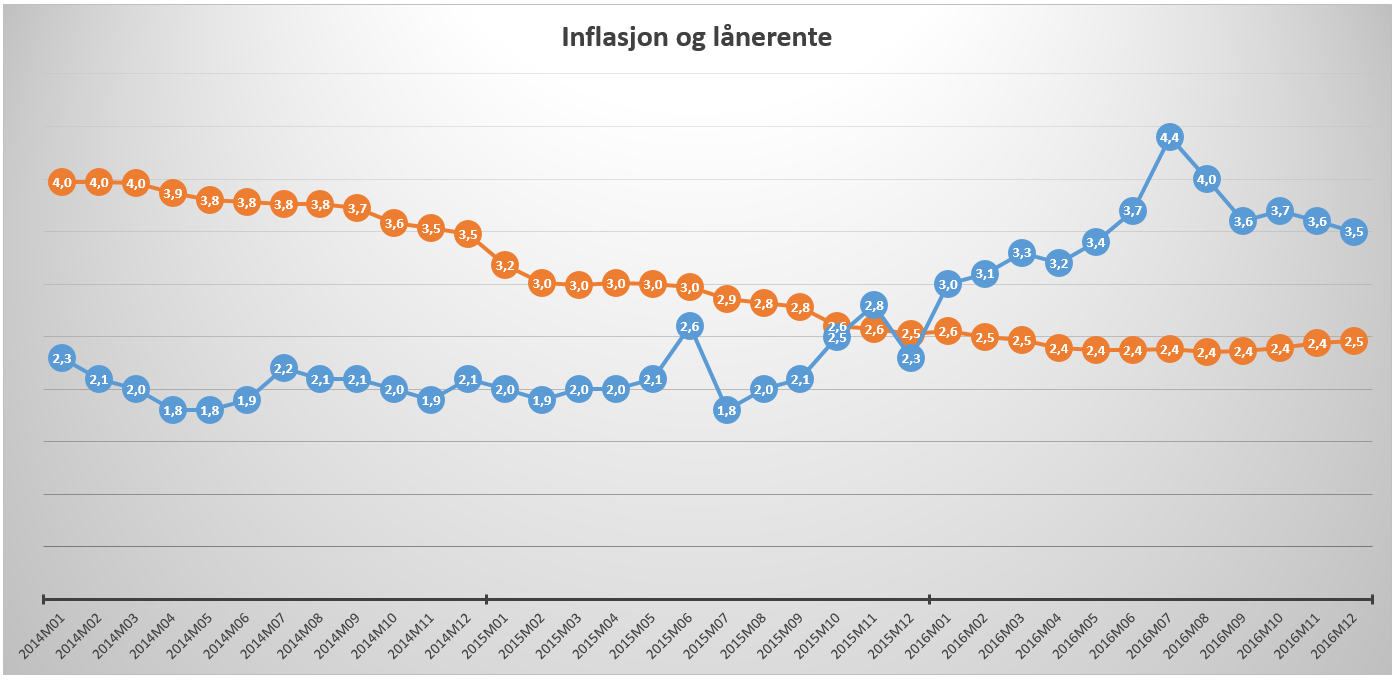

Gjennomsnittlig rente for nye lån til husholdninger med pant i bolig lå på mellom 2,4 og 2,6 prosent i fjor, ifølge Statistisk sentralbyrå (SSB).

Samtidig varierte inflasjonen, målt med 12-månedersveksten i konsumprisindeksen (KPI), mellom 3,0 og 4,4 prosent (se utviklingen de siste tre årene i diagrammet under).

Dersom vi ser på året under ett, var realrenten etter skatt i gjennomsnitt på -1,67 prosent. Det betyr at du tjente 16.700 kroner for hver million du hadde i boliglån i fjor.

Regnestykket forutsetter at du hadde lånerente lik gjennomsnittet. Hadde du lavere rente, tjente du mer, og hadde du høyere rente, tjente du mindre.

Du må imidlertid ta med i beregningen at varer og tjenester ble dyrere i 2016, og det har isolert sett vært med på å redusere innholdet i lommeboken din.

Les også: Frykter flere branner med nye strømmålere

(saken fortsetter under)

Inflasjonen (blå) vist med 12-månedersendring i konsumprisindeksen og gjennomsnittlig lånerente (oransje) for nye lån til husholdninger med pant i bolig. Kilde: SSB

– En fest hvor man får betalt for å drikke

Kredittanalytiker Pål Ringholm i Swedbank. Foto: CF-Wesenberg/ Kolonihaven.no

Kredittanalytiker i Swedbank, Pål Ringholm, er kanskje den som har forklart fenomenet med negative realrenter best:

– Dette er ikke en fest med masse drikkebonger, dette er en fest hvor man får betalt for å drikke, sa han til Finansavisen i 2015.

Nå har festen vart i snart 1,5 år, og det store spørsmålet er hvor mye lenger den vil vare.

– Renter er generelt lave nå og kan fortsatt være det en stund til, men det er ikke et urimelig scenario at dette kan endre seg om ikke alt for lang tid, skriver Ringholm i en epost til Pengenytt.

Les også: Dette er forskjellen mellom prosent og prosentpoeng

Forventer økte renter og lavere inflasjon i 2017

Det samme tror flere med han.

I Norges Banks forventningsundersøkelse fra første kvartal i år går det frem at andelen husholdninger som forventer at nivået på innskudds- og lånerenter vil øke i løpet av de neste 12 månedene, er på 46,0 prosent.

Andelen som forventer uendrede renter de neste 12 månedene er på 42,9 prosent, mens andelen som venter at rentenivået vil falle kun er på 5,7 prosent.

I den samme undersøkelsen går det frem at både økonomer, partene i arbeidslivet, næringslivsledere og husholdningene forventer en lavere prisstigning på varer og tjenester de neste 12 månedene, enn det som var tilfelle i fjor:

- Økonomene: 2,3 prosent, en nedgang på 0,3 prosentpoeng fra forrige kvartal.

- Partene i arbeidslivet: 2,6 prosent, en nedgang på 0,1 prosentpoeng fra forrige kvartal.

- Næringslivslederne: 2,8 prosent, en oppgang på 0,2 prosentpoeng fra forrige kvartal.

- Husholdningene: 2,7 prosent, en nedgang på 0,2 prosentpoeng fra forrige kvartal.

Kredittsjef er bekymret

Privatøkonom Endre Jo Reite i SpareBank 1 SMN. FOTO: Thor Nielsen

Kredittsjef og privatøkonom Endre Jo Reite i Sparebank 1 SMN forklarer til Pengenytt at de negative realrentene har kommet etter mange år med fallende renter og kraftig utlånsvekst, og på et tidspunkt hvor flere forventet en utflating i låneetterspørselen.

– De negative realrentene kan helt klart ha vært med på å holde låneetterspørsel oppe, og påvirket eller forsterket boligprisveksten. Investeringskjøp av bolig har fremstått som attraktivt, og basert på høy verdiøkning de siste årene har det nok også fremstått som risikofritt. Det er noe som lagt fra er tilfelle, sier han.

Les også: 15.120 kroner mer i engangsbeløp til nybakte foreldre

Tror ikke boligprisveksten vil vedvare

– Min bekymring er at mange ikke ser at deler av boligprisveksten kommer som følge av engangseffekter som skarpt fallende renter, økt tilbøyelighet til å eie egen bolig blant unge og nå sist negative realrenter. Sannsynligheten for mange nye år med tilsvarende boligprisvekst er svært lav, legger Reite til.

Privatøkonomen påpeker også at spareraten vil falle med negative realrenter, og at det allerede har vært et skarpt fall i sparerate siste år.

– Det koster lite å forbruke i dag, og gratis kreditt gjør at kreditt blir en attraktiv buffer for å dempe fallet i den realdisponible inntekten vi har hatt.

Les også: Derfor er det så viktig at prisene på varer og tjenester øker fra år til år

Vanlig med negative realrenter på 1960- og 1970-tallet

Forrige gang vi hadde negativ realrente etter skatt var på begynnelsen av 80-tallet.

På 1960- og 1970-tallet var dette imidlertid mer en regel enn et unntak. Bare i fire år mellom 1962 og 1983 var realrenten etter skatt positiv, og da på maks én prosent, ifølge tall fra SSB.

Det var da også veldig gunstige tider for lånekundene, og da motsatt for dem med penger i banken.

Les også: Tre metoder for å selge din utleiebolig skattefritt

Les også: Hele 23.700 uføre har mistet bostøtten de siste to årene

Les også: Nakne tall – Så lenge dusjer vi og dette koster det (annonsørinnhold)