Realrenten etter skatt er per i dag negativ. Det vil si at du får betalt for å låne penger, etter fratrekk for inflasjon og rentefradrag. Sist vi hadde en slik situasjon var for 33 år siden.

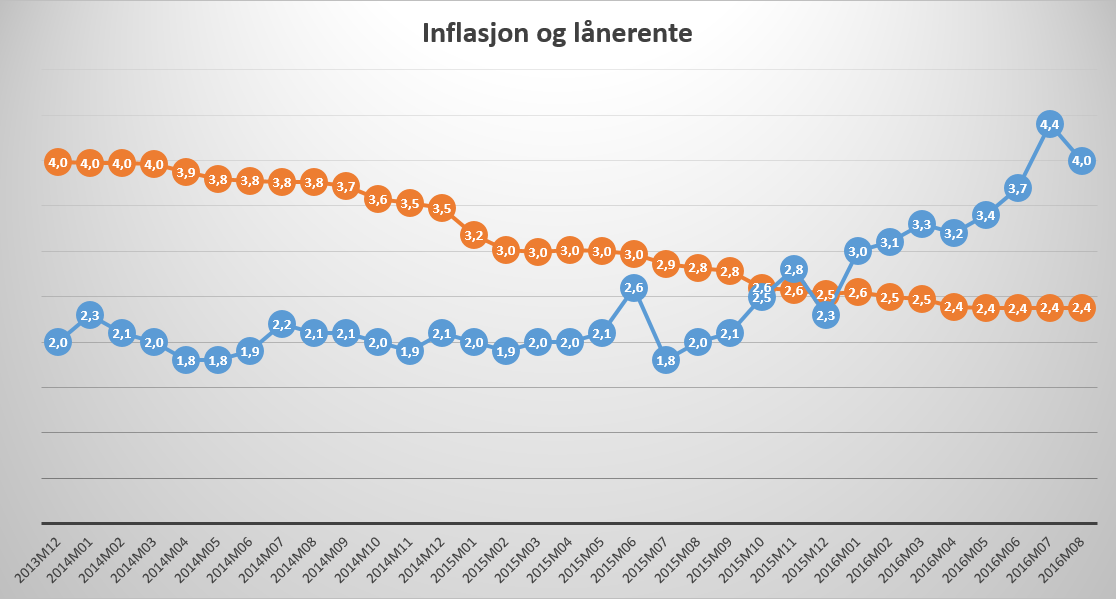

Gjennomsnittlig rente for nye lån til husholdninger med pant i bolig ligger nå på 2,38 prosent, ifølge Statistisk sentralbyrå (SSB). Samtidig er inflasjonen, målt med 12-månedersveksten i konsumprisindeksen (KPI), på fire prosent (se utviklingen de siste årene i diagrammet under).

Inkluderer vi rentefradraget på 25 prosent, gir det oss en reell lånekostnad etter skatt på -2,13 prosent. Dersom den holder seg på dette nivået, betyr det at du årlig får 21.300 kroner for hver million du har i lån.

– Det er et viktig poeng at realrenten påvirkes av både rentenivå, prisvekst og skatteregime. En negativ realrente betyr i praksis at lånet ditt blir mindre til neste år enn det er i år – selv med avdragsfrihet, forklarer forbrukerøkonom Kristina Picard i Storebrand til Pengenytt.

Forrige gang vi hadde negativ realrente etter skatt var på begynnelsen av 80-tallet. På 1960- og 1970-tallet var dette mer en regel enn et unntak. Bare i fire år mellom 1962 og 1983 var realrenten etter skatt positiv, og da på maks en prosent, ifølge tall fra SSB.

Les også: Tre metoder for å selge din utleiebolig skattefritt

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Diagrammet viser utviklingen i inflasjonen (blå linje) og den gjennomsnittlige boliglånsrenten (oransje linje) fra slutten av 2013 til i dag. Kilde: SSB

Dyrere forbruk

– De som får størst glede av dagens negative realrente, er de med store boliglån, sier Picard.

Forbrukerøkonomen i Storebrand poengterer samtidig at en høy prisvekst gir mindre i lommeboken på andre områder.

– Varer og tjenester blir dyrere for alle, og folk får mindre å rutte med når prisveksten stiger mer enn lønningene slik som nå, sier hun.

Picard advarer også om vår økende gjeld og dens betydning for boligprisene.

– En av ulempene med så lave renter som vi har i dag, er at det er med på å drive boligprisene i været. Vi får stadig mer gjeld, og dette er penger som skal betales tilbake, kanskje i tider hvor rentene er mye høyere, sier hun.

Les også: I denne banken kan du nå få lån til null prosent rente

Vær forberedt på sykdom, arbeidsledighet og samlivsbrudd

Forbrukerøkonom Elin Reitan i Nordea er helt enig i at den lave rentene har gitt de med lån et større overskudd i lommeboken og bidratt til å løfte boligprisene.

– Det er billig å låne penger nå og dette gjør seg blant annet utslag i den sterke boligprisveksten vi opplever, sier hun.

Det stimulerer til økt forbruk blant folket, men har også sine negative effekter.

– Det er fristende å låne mer penger når rentene er så lave, men nå bør hver enkelt tenke seg godt om før man tar på seg en større gjeldsbyrde. Rentene vil stige en gang i fremtiden, og har man da en sårbar økonomi som ikke tåler renteoppgang, kan man fort få problemer, advarer Reitan.

Hun tenker da spesielt på om du blir arbeidsledig, syk, får et samlivsbrudd eller opplever andre uventede hendelser.

– Før du vurderer å låne mer penger, ville jeg heller vurdert å ruste opp økonomien ved å få ned gjeldsgraden og spart opp en buffer, sier hun.

Juster skattekortet og spar i aksjer

Både Picard og Reitan har et par generelle råd som følge av den lave renten.

– En negativ effekt med lav rente og høy prisvekst er at sparing i bank er et rent tapsprosjekt. Skal du spare nå, må du spare i noe som er forventet å slå prisveksten, for eksempel aksjefond. Vil du ikke ta noen som helst risiko, er det bedre å betale ned gjeld enn å spare på bankkonto, sier Picard.

Elin Reitan vil at du skal unngå restskatt neste vår.

– Jeg anbefaler alle å justere skattekortet i takt med rentenedsettelsene. Har du fått lavere boliglånsrente i 2016, så tar ditt skattekort utgangspunkt i en gjeldsrente som er høyere enn det du faktisk har, sier hun, og synliggjør med et eksempel:

– Har du et boliglån på tre millioner kroner, og renten settes ned med 0,5 prosent, synker dine årlige renteutgifter med 15.000 kroner. Om du i utgangspunktet har innbetalt riktig skattesats, vil du da få en skattesmell. Denne tilsvarer 25 prosent av dette beløpet, altså 3750 kroner.

Les også: Eksperter tror innstramming av boliglånsregler kan få uheldige konsekvenser