Ved nyttår hadde nordmenn totalt 61 milliarder kroner på BSU-konto, og det er var ny rekord. Nye regler kan imidlertid føre til at innskuddene reduseres kraftig i tiden fremover.

Boligsparing for ungdom (BSU) har i mange år vært den klart mest lønnsomme spareformen for deg under 34 år, gitt at du har hatt en skattbar inntekt.

Dette skyldes først og fremst det sjenerøse skattefradraget, men også de gode rentevilkårene.

Fra 2021 økte det maksimale årlige sparebeløpet fra 25.000 til 27.500 kroner, noe som betyr at du i år kan få inntil 5500 kroner i skattefradrag.

Samtidig ble det innført en regel om at skattefradraget fjernes dersom du allerede eier bolig. Dette gjelder både primær- og sekundærbolig, men ikke dersom du eier fritidsbolig.

Fra 1. juli ble det dessuten lov å bruke BSU til påkostninger og vedlikehold. Tidligere kunne du kun bruke denne kontoen til bolig- og/eller tomtekjøp, nedbetaling av boliglån eller anskaffelse av garasje.

Les også: Eldre ektepar fikk bud på 6,35 millioner kroner for småbruk. Blir tvunget til å selge til halv pris

Saken fortsetter under annonsen:

Rekordsum i BSU ved nyttår

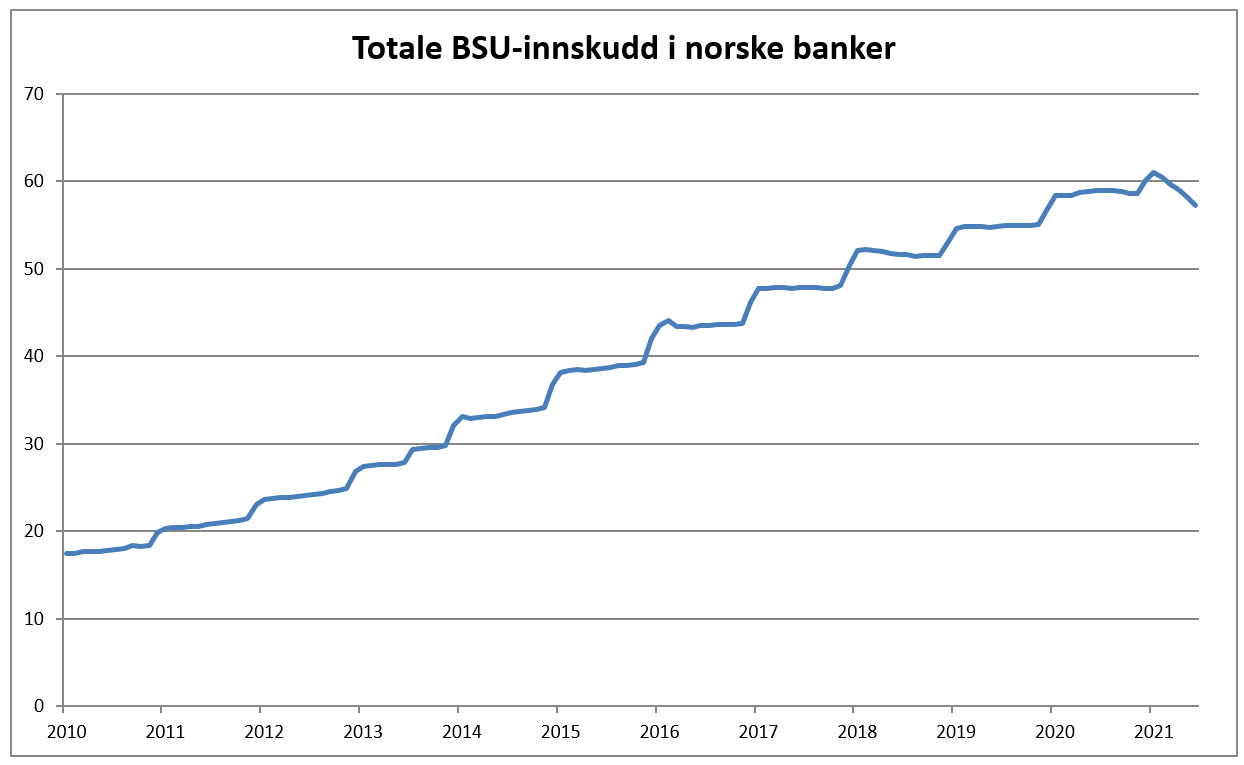

Det totale BSU-innskuddet i norske banker utgjorde hele 61,03 milliarder kroner ved inngangen til dette året, viser tall fra Statistisk sentralbyrå (SSB).

Det er 3,5 ganger mer enn på samme tid i 2010, da summen utgjorde 17,42 milliarder kroner.

I løpet av første halvår i år har derimot samlet saldo krympet, og ved utgangen av juni var den på 57,28 milliarder kroner.

Totale innskudd på BSU i milliarder kroner (inkluderer ikke såkalt BSU 2.0, uten skattefordel). Kilde: SSB

Denne negative trenden vil sannsynligvis bare fortsette.

– Kombinasjonen av bortfall av fradrag for sparing for boligeiere og åpning for uttak til oppussing vil føre til et fall i spart beløp, sier Endre Jo Reite, privatøkonom og direktør for personmarkedet i BN Bank, til Pengenytt.no.

Han får støtte av Sveinung Sleire, kommunikasjonssjef for bank og kapitalmarked i Finans Norge.

– Nettoeffekten av disse endringene er vanskelig å forutse, men det er grunn til å anta at den veksten vi har sett så langt i BSU-innskudd kan avta på kort sikt, sier han.

Les også: Dette skjer om du overfører penger til feil konto

Bankene har liten kontroll på hva BSU-pengene nå brukes til

Kommunikasjonssjef Sveinung Sleire i Finans Norge. Foto: Kilian Munch/ Finans Norge

En problemstilling som dukket opp 1. juli, er hvordan bankene kan forsikre seg om at uttak fra BSU-kontoene faktisk brukes til nettopp påkostninger og vedlikehold, og ikke forbruk eller andre ting.

– Bruken av BSU-midler er regulert av skatteloven. Ved lovbrudd skal det gis et tillegg i fastsatt skatt som tilsvarer det skattebeløpet som det tidligere er gitt fradrag for, svarer Sleire i Finans Norge på det.

Finansdepartementet har imidlertid i proposisjon skrevet at undersøkingsplikten ved uttak til påkostinger og vedlikehold bør være avgrenset, slik at bankene normalt kan legge påstanden til skattyter om bruk av midlene til grunn.

I et brev til Skattedirektoratet datert 18. juni skriver Finans Norge blant annet følgende:

«Finansdepartementet finner altså at bankenes undersøkelsesplikt skal være begrenset ved bruk av midler til påkostning og vedlikehold (oppussing) av egen bolig. Det skal følgelig, normalt sett, være tilstrekkelig for bankene å legge kundens påstand til grunn. Finans Norge støtter departementets vurdering, ettersom bankene ikke har mulighet til å kontrollere om uttak av BSU-midler faktisk benyttes til oppussing. Rapportering av kundens påstand vil dermed være den eneste gjennomførbare løsning.»

Når Pengenytt spør Sleire om dette i praksis betyr at det er fritt frem å bruke BSU-midlene til hva som helst, svarer han følgende:

– Bruken av BSU-midler på andre formål enn det om er regulert i skatteloven kan ikke vurderes som fritt frem, da brudd på loven vil kunne føre til tilleggsskatt.

Les også: Her er tipsene dersom du frykter at arveavgiften blir gjeninnført

Brudd på reglene kan få store konsekvenser

Endre Jo Reite, privatøkonom og direktør for personmarkedet i BN Bank. Foto: BN Bank ASA/ Geir Mogen

Endre Jo Reite i BN Bank advarer også mot bruke BSU-pengene på noe som ikke er tillatt.

– Slik kravet til bankenes kontroll er formulert, så vil det være mulig å omgå reglene ved å påstå at formålet er oppussing, sier han, men legger til:

– Husk at det ikke er banken du lurer, men til syvende og sist kan det være deg selv. Du er selv ansvarlig for brudd på BSU-reglene, og kan slik sett bli avkrevd dokumentasjon på oppussing. Brudd kan medføre krav om tilbakebetaling av alt skattefradrag. Det er også en risiko for at Skatteetaten vil spørre, eller at banken din vil melde der den avdekker åpenbare brudd på formålskrav i etterkant.

Privatøkonomen tror også at ditt fremtidige forhold til banken kan bli problematisk.

– Lyver du til banken vil det nok heller ikke telle til din fordel ved neste lånesøknad, avslutter Reite.

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Les også disse sakene på Pengenytt.no:

Ny analyse viser at nesten hver fjerde boligeier selger med tap

Over hundre tusen aksjefondsparere betaler en tredjedel av forventet avkastning i gebyrer

Hytteprisene steg med hele 12,6 prosent i første halvår 2021