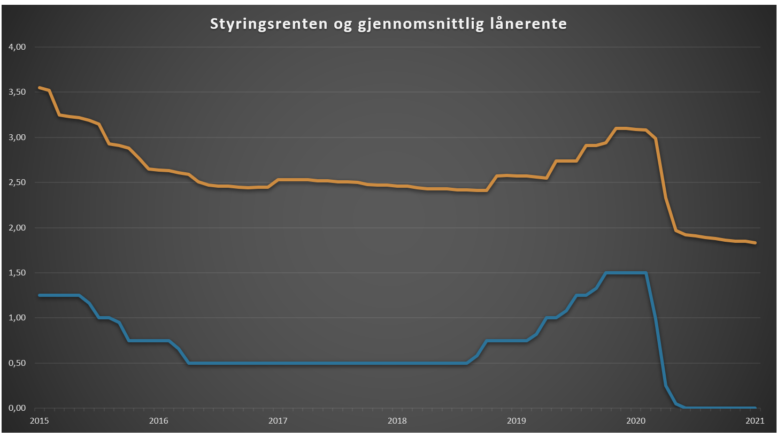

Styringsrenten har ligget på null siden 7. mai i fjor, og i januar var den flytende renten på utestående boliglån til husholdninger i gjennomsnitt på 1,83 prosent.

Gjennomsnittlig flytende rente på utestående boliglån var på 1,83 prosent i januar, ifølge Statistisk sentralbyrå (SSB).

– Passive lånekunder ender ofte opp med å betale for mye. Ingen liker å betale mer enn naboen, derfor bør du ringe banken, sier sjeføkonom Christian Frengstad Bjerknes i NBBL. Foto: Nadia Frantsen

Dette inkluderer både nedbetalingslån og rammelån, med pant i bolig.

Rentestatistikken viser videre at den flytende renten på nye boliglån i gjennomsnitt lå litt lavere, nemlig på 1,77 prosent.

– Rentekuttene i fjor vår har ført til en rekordlav boliglånsrente. Differansen mellom nye og eksisterende lån viser imidlertid at det ikke er noen automatikk i at bankene kutter renten like mye for alle lånekundene. Passive lånekunder ender ofte opp med å betale for mye. Ingen liker å betale mer enn naboen, derfor bør du ringe banken, sier sjeføkonom Christian Frengstad Bjerknes i Norske Boligbyggelag (NBBL) i en kommentar til tallene.

Det er fortsatt slik at de aller fleste har flytende rente på boliglånet sitt, og ved utgangen av 2020 gjaldt det 94,1 prosent av alle husholdningene. Kun 5,9 prosent hadde fast rente.

Gjennomsnittlig rente på innskudd lå i januar på 0,37 prosent.

Les også: Bank tilbyr nå boliglån til 1,10 prosent rente

Annonse:

Mye å spare på å reforhandle betingelsene på boliglånet

Det er ofte mulig å forhandle seg frem til en bedre lånerente enn du har i dag. Start gjerne med å ta kontakt med noen utvalgte banker og be om å få et tilbud.

Får du da tilsagn om lavere rente, så kan du enten skifte bank eller bruke tilbudet som forhandlingskort med din eksisterende bank.

For hver million kroner du har i boliglån, sparer du 5000 kroner i årlige renteutgifter for hvert halve prosentpoeng du kutter lånerenten med. Etter skatt er besparelsen på 3900 kroner.

La oss eksempelvis si du har tre millioner kroner i boliglån i dag til 2,1 prosent rente.

Hvis du etter reforhandling får 1,6 prosent i ny rente, blir lånekostnaden din dermed redusert med 11.700 kroner per år etter skatt.

Laveste boliglånsrente er i dag på 1,10 prosent, ifølge Finansportalen.

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Les også disse sakene på Pengenytt.no:

Ny analyse viser at nesten hver fjerde boligeier selger med tap

Rundt halvparten av norske boligeiere bør endre formuesverdien på boligen i skattemeldingen neste år

I noen banker kan du tape flere titalls tusen kroner om du avslutter fastrentelånet før tiden

Her er tipsene dersom du frykter at arveavgiften blir gjeninnført

Huseier åpnet ikke Digipost – Må ut med 800.000 kroner i tvangsmulkt til kommunen

Boligselger må trolig punge ut 100.000 kroner etter å ha oppgitt for lavt strømforbruk