Mange av oss har én eller flere skadeforsikringer, men vi er elendige til å sjekke om vi betaler en god pris. Dette har ført til at forsikringsselskapene har hatt en superprofitt de seneste årene.

– Aktører i utlandet stusser over ekstremt god lønnsomhet hos de nordiske forsikringsaktørene, sier Henrik Matsen rådgiver i London-baserte RMR Advisors, til Dagens Næringsliv.

I forsikringsverdenen er «combined ratio» et mål på hvor stor andel av premieinntekter som går til å dekke administrasjon og skader. I Sentral-Europa er det vanlig med nivåer rundt 95 prosent, mens det er ned mot 80 prosent i Norge.

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Mange er passive

I forbindelse med at Obos nylig begynte å tilby skadeforsikringer til personkunder, har selskapet gjennomført en undersøkelse for å finne ut hvordan nordmenn går frem for å skaffe seg en ny forsikringsavtale.

Resultatene viser at mange er passive og lar forsikringsselskapet diktere prisen år etter år:

- 52 prosent har vært kunde i seks år eller mer i samme forsikringsselskap.

- Rundt halvparten har heller ingen formening om hvor mye de må spare for at det skal være interessant å bytte selskap, eller ønsker ikke å bytte.

- Rundt 30 prosent sjekker aldri eller sjeldnere enn hver femte år om de kan få billigere forsikring i annet selskap.

- Hver femte person har aldri sjekket betingelser og priser hos andre.

Les også: Spar tusenlapper på å skifte tannlege. Her er de billigste og dyreste i ti norske byer:

Potensielt mye å spare

Øyvind Famestad i Obos Forsikring sier til DN at høy profitt i bransjen var et argument for å starte forsikringsselskap i fjor høst.

– Ta bilforsikring som eksempel. På Østlandet har vi fått motorveier og mindre vintervær på veiene, og skadeutbetalingene har minsket kraftig. Forsikringsprisene har ikke fulgt etter. Fremover kan prisene falle, sier Famestad.

Famestad minner om at det kan være tusenvis av kroner å spare på å flytte forsikring av bil, hus og båt til billigste selskap.

Les også: Derfor er nordmenn trofaste mot banken

Voksende marginer

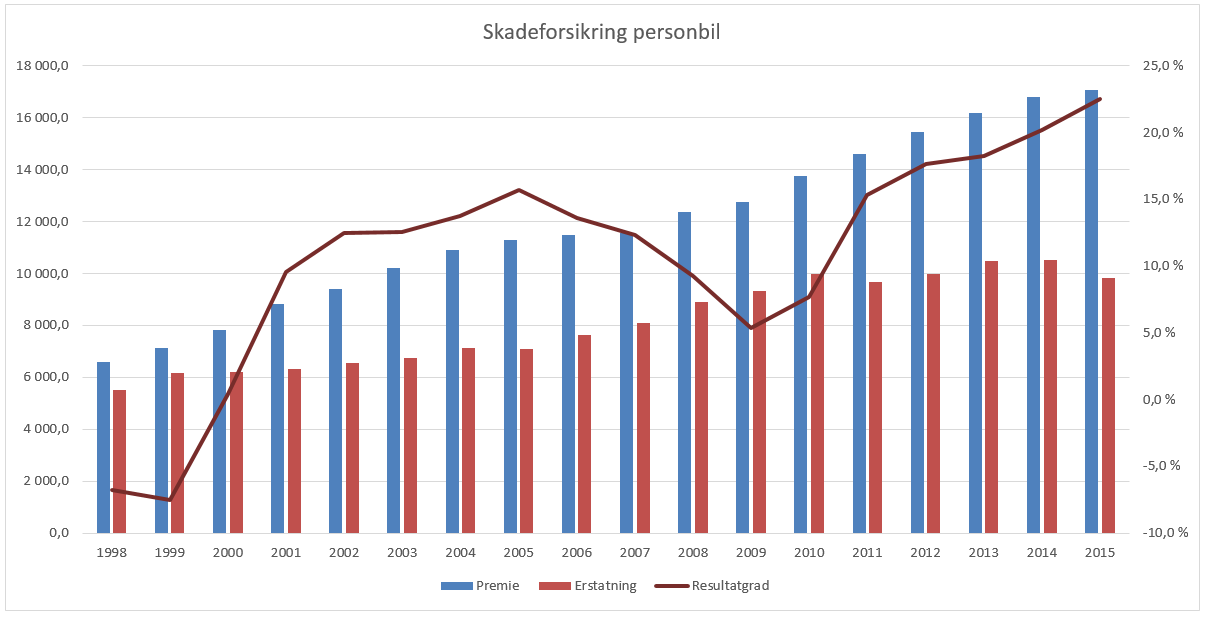

Diagrammet under viser hvordan utviklingen i premieinntekter (blå søyle) og erstatningsutbetalinger (rød søyle) har vært for personbiler i perioden 1998 til 2016.

Den rødbrune linjen viser resultatgraden til forsikringsselskapene i samme periode.

Kilde: Finans Norge