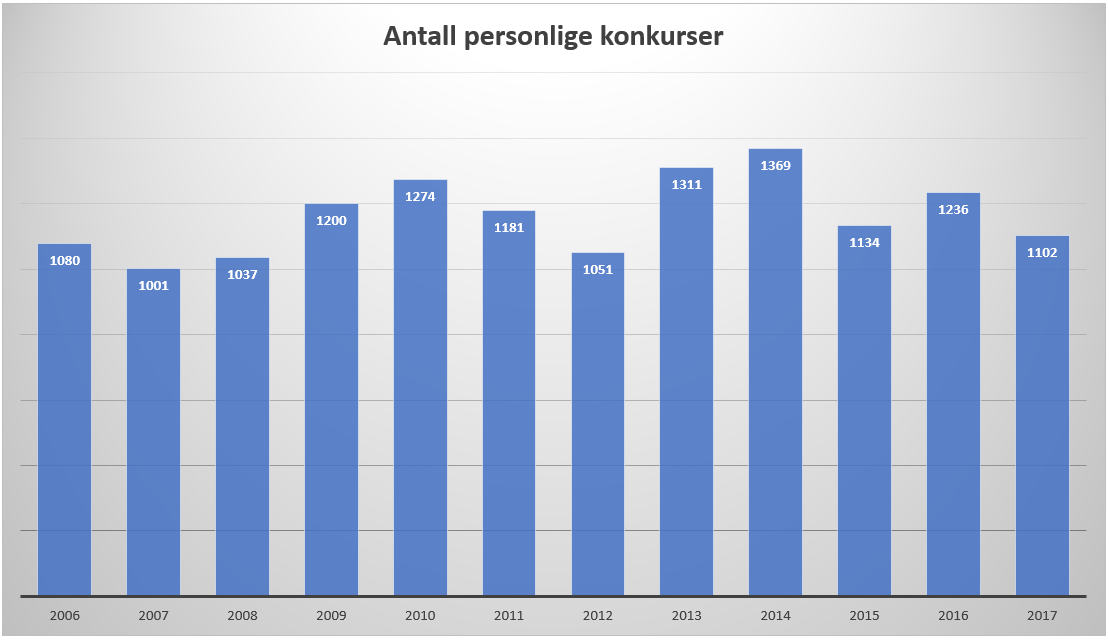

Antall personlige konkurser gikk ned med elleve prosent fra 2016 til 2017, viser ferske tall fra Statistisk sentralbyrå.

Det skrives mye om at vi nordmenn låner stadig mer penger. Det gjelder både til boligkjøp, men også til forbruk.

Totalt skyldte norske husholdninger 3263 milliarder kroner ved utgangen av fjoråret, viser tall fra SSB.

Det er nesten en dobling i forhold til for ti år siden, hvor summen var 1740 milliarder kroner.

Over 100 av disse var usikrede lån, det vil si forbrukslån og kredittkortgjeld, med skyhøy rente.

På tross av dette har ikke antall personlige konkurser økt de siste årene, snarere tvert om hvis vi hadde tatt hensyn til befolkningsveksten som har vært i perioden.

Les også: Skattekalender for 2018: Her er alle de viktigste datoene

Diagrammet viser antall personlige konkurser per år fra 2006 til og med 2017. Kilde: SSB.

Dette innebærer en personlig konkurs

Enkeltpersoner eller drivere av enkeltmannsforetak kan i likhet med selskaper også bli slått konkurs, eventuelt slå seg selv konkurs. Det forutsetter at du er varig ute av stand til å gjøre opp dine forpliktelser.

Da blir dine eiendeler beslaglagt, og du mister råderetten over dem. Unntaket er det du og familien absolutt må ha, slik som for eksempel klær og kjøkkenutstyr.

Du beholder også lønn som trengs til livets opphold.

Gjelden blir ikke slettet etter at konkursbehandlingen er avsluttet. Dette innebærer at du er ansvarlig for den del av gjelden som ikke blir dekket under bobehandlingen.

Dersom du fortsatt har alvorlige gjeldsproblemer etter at bobehandlingen er avsluttet, er det naturlig å forsøke og få til en privat eller offentlig gjeldsordning.

Det er rett og slett en avtale om å betale ned mest mulig av gjelden din i en begrenset periode, som hovedregel fem år, mot at restgjelden slettes. Du får med andre ord sjansen til en ny start.

En offentlig gjeldsordning kan imidlertid bare benyttes én gang i livet.

Les også: Datatilsynet er positive til en spørreportal for gjeldsopplysninger

Hva skjer når rentene øker?

I forrige uke holdt sentralbanksjef Øystein Olsen sin årstale. Der sa han blant annet følgende:

«Rentene internasjonalt har passert bunnen. Styringsrentene i USA, Storbritannia og Canada ble satt opp i løpet av 2017. Flere sentralbanker vil trolig følge etter i 2018.»

Like etterpå presiserte han dette:

«Etter en lang periode med svært lave renter, er det usikkerhet knyttet til hvordan en økning vil påvirke økonomien.»

Det som er sikkert, er at økte renter fører til økt rentebelastning.

Med den gjeldsfesten som har vært de siste årene, vil det overraske om ikke også antall personlige konkurser stiger i takt med økte renter.

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Les også disse sakene på Pengenytt.no:

Bankene kan bli erstatningsansvarlige for dine gjeldsproblemer

Du betaler 4150 kroner for mye i rentekostnader på boliglånet

Slik har alderspensjonen fra Folketrygden utviklet seg de siste ti årene