Aksjefondenes historiske avkastning pyntes på, mener Forbrukerrådet. Konsekvensen er at forbrukere forledes til å velge dyre aksjefond. Kundene er tjent med endret forvaltning i fond som ikke leverer, hevder sjefen for Nordea Fondene.

Det selges to typer aksjefond: Aktivt forvaltede aksjefond og indeksfond.

Aktivt forvaltede aksjefond er 4–5 ganger dyrere enn indeksfond, og har til hensikt å slå børsen. Indeksfond gjenspeiler kun børsens avkastning og har svært lave gebyrer.

De aktive fondene gir betydelig større gebyrinntekter, og bransjen har et opplagt motiv for å påstå at disse fondene slår de billige indeksfondene, skriver Forbrukerrådet i en pressemelding.

For å få de dyre fondene til å fremstå som vellykket, så legger fondsforvaltere ned fond som har prestert svakt eller slår dem sammen med andre fond med bedre avkastningshistorikk. De dårligste fondene forsvinner derfor fra fondsoversiktene.

Dette fenomenet kalles overlevelsesskjevhet.

Les også: Flere privatpersoner eier aksjer på Oslo Børs

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Sminker fondenes historikk

– Praksisen kan sammenlignes med å skryte av vitnemålet etter å ha fjernet noen av de dårligste karakterene. Konsekvensen er at forbrukere ofte velger dyrere fond enn de burde. I de fleste tilfeller kommer sannsynligvis forbrukeren best ut med et ordinært indeksfond, uttaler fagdirektør Jorge B. Jensen i Forbrukerrådet til egne nettsider.

Effekten av overlevelsesskjevhet blir en sminket historisk avkastning, mener han.

Forskning viser dessuten at en god historisk prestasjon i fondsbransjen i all hovedsak kan forklares av tilfeldigheter og flaks, og at fondene med høyest historisk avkastning ikke presterer bedre enn de øvrige over tid.

– Det eneste nedleggelsen av svake fond gir forbrukeren, er et feilaktig bilde av forvalternes dyktighet, sier Jensen videre.

Les også: Slik forsvarer DNB kostnaden i spareproduktet «Lev Mer»

Tallene taler for seg selv

Forbrukerrådet har undersøkt samtlige aksjefond rettet mot forbrukere i Norge siden år 2000, basert på tall fra Morningstar, der fondene rates fra fem som best og én som dårligst.

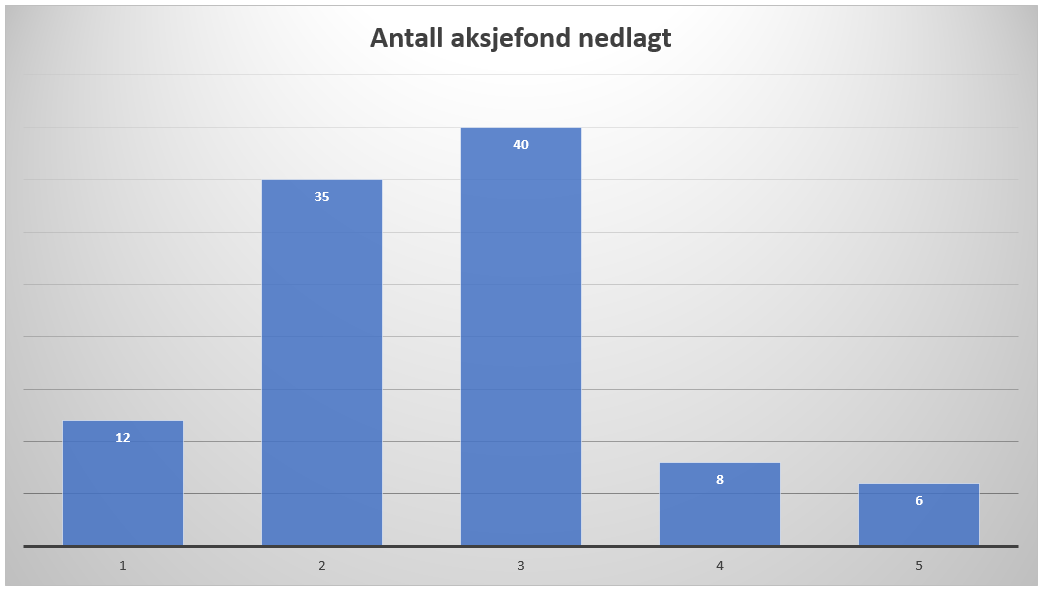

I diagrammet under kan du se hvor mange fond som er lagt ned de siste 16 årene, og hvilken rating de hadde.

Antall aksjefond nedlagt etter rating. Kilde: Forbrukerrådet

Av 101 aksjefond som var nedlagt, enten gjennom avvikling eller innfusjonering i et annet aksjefond, var kun 14 fond bedre enn gjennomsnittet (rating fire eller fem), mens hele 47 fond hadde lavere skåre enn gjennomsnittet (rating én eller to).

40 av de nedlagte fondene var verken bra eller dårlig (rating tre).

Dette beviser at det gjennomgående er de svake fondene som forsvinner.

Les også: Fondsforvalter røper hemmeligheten bak Norges beste aksjefond

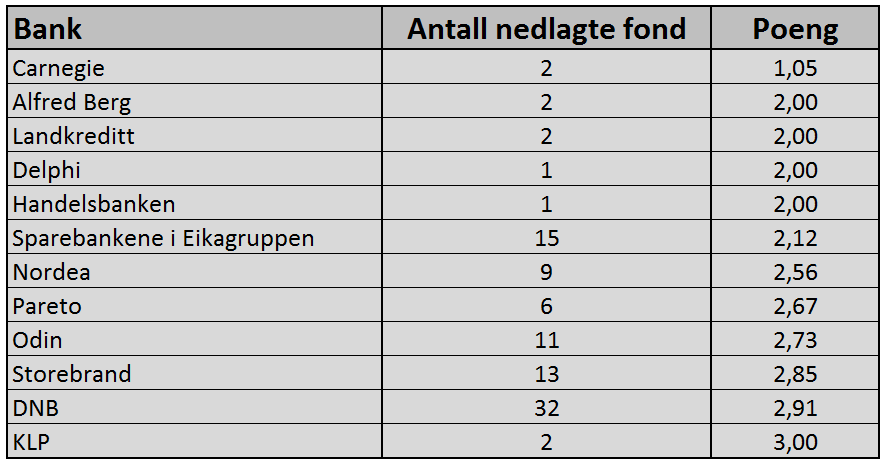

Disse forvalterne er verst

Nordea, sparebankene i Eika-gruppen, Carnegie, Alfred Berg og Landkreditt skiller seg negativt ut.

I gjennomsnitt har Nordeas nedlagte aksjefond en score på 2,56, på en skala hvor én er dårligst.

Særlig betenkelig er dette ettersom Nordea i en årrekke har argumentert for at kundene bør velge de dyre aksjefondene (aktivt forvaltet) fremfor de billige (indeksfond).

Riktignok er tallene til Delphi og Handelsbanken også nedslående, men begge forvalterne har kun ett nedlagt fond i statistikken og derfor er Forbrukerrådet forsiktig med å konkludere.

Det er verdt å merke seg at ingen banker eller forvaltere i undersøkelsen har lagt ned fond som i snitt har prestert bedre enn markedet.

Kilde: Forbrukerrådet

DNB og KLP kan ikke anklages for å pynte på avkastningshistorikken. Det samme kan sies om Storebrand.

Deres nedlagte fond presterer gjennomsnittlig bra og gjør det sannsynlig at avvikling/fusjonering av fond er resultat av reell opprydning for å spare forvaltningskostnader.

Les også: Slik bør du investere, gitt at du tror på stigende oljepris

Dette svarer forvalterne:

Pengenytt har spurt fondsforvalterne som kom dårligst ut om en kort kommentar til Forbrukerrådets påstand om at forbrukere forledes til å velge dyre aksjefond ved at fond med svak historisk avkastning avvikles og forsvinner fra fondsoversiktene.

Vi har også spurt om det har vært en bevisst strategi å avslutte dårlige fond.

Nordea

Leder for Nordeafondene, Petter Hermansen. Foto: Nordea

– Nordea er en stor forvalter med stor produktbredde og mange fond i porteføljen. Da er det naturlig at vi rangerer høyt på statistikken når man ser på antall fond. Hadde man sett på andel fond av den totale porteføljen som er lagt ned, hadde statikken sett annerledes ut, svarer Petter Hermansen, leder av Nordea Fondene Norge.

– Dersom vi har en type fond som ikke leverer resultater, er kundene tjent med at vi endrer forvaltningen, legger han til.

Les også: Historisk svak krone: Har ditt aksjefond valutasikring?

Landkreditt

– Nei, det er det ikke, svarer Per-Erling Mikkelsen, adm. direktør i Landkreditt Forvaltning i en epost, på spørsmål om det ligger en bevisst strategi bak.

Det er to fond som har sluttet å eksistere til Landkreditt siden 2000. Det er Landkreditt Media Global, som ble avsluttet i 2004, samt Landkreditt Norge, som ble slått sammen med Landkreditt Utbytte i juni 2016.

Per-Erling Mikkelsen. Foto: Landkreditt Bank

– Landkreditt Media Global var et globalt indeksfond som var en del av et sortiment av indeksfond tilbudt av forvaltningsselskapet IndekxSpar. Landkreditt overtok senere IndekxSpar og la deretter ned dette fondet, skriver Mikkelsen, og legger til:

– Landkreditt Norge ble den 22. juni 2016 fusjonert inn i Landkreditt Utbytte. Landkreditt Norge hadde et meget begrenset forvaltningsvolum på cirka 50 millioner kroner. Et lite selskap som vårt ønsket å fokusere våre forvaltningsressurser på ett Norge-fond. Landkreditt Utbytte, som er et betydelig større fond, ble valgt som overtagende fond.

Mikkelsen opplyser at Landkreditt Norge hadde en forvaltningskostnad på 1,75 prosent per år, mens forvaltningskostnaden i Landkreditt Utbytte er på 1,5 prosent.

– Kunden kom dermed over i et billigere fond, hevder han.

Les også: Derfor har selvangivelsen fått nytt navn fra i år av

Odin

Stian Strand. Foto: Odin

– I Odin legger vi ikke ned fond for å «pynte» på statistikken, svarer Stian Strand, innholdsansvarlig i Odin, og legger til.

– Joda, elleve fond er tatt vekk siden tusenårsskiftet, men det har andre årsaker. Fra starten av 1990 og utover konsentrerte Odin seg om nordiske fond, og bransjefondet Odin Maritim.

– I 1999 etablerte vi flere fond-i-fond, som investerte i fond forvaltet av andre forvaltere. Disse ble opprettet i sin tid da vi ikke hadde kapasitet til å tilby egne fond utover Norden. For å dekke etterspørselen fra bankene hentet vi inn fond fra eksterne for å dekke Europa, USA, Global og utvalgte bransjer. Noen av disse ble lagt ned i 2008 på grunn av manglende interesse.

– Samtidig hadde vi enkelte institusjonelle fond som var like moderfondet. Forskjellen var at de institusjonelle versjonene hadde minsteinnskudd på ti millioner kroner og hadde lavere forvaltningshonorar. Når vi så innførte andelsklasser la vi ned disse institusjonelle fondene, da andelsklassene dekket det samme behovet.

Les også: Her får du 30,5 prosent risikofri avkastning

Alfred Berg

Nils J. Andresen. Foto: Alfred Berg

– Det er på ingen måte en bevisst strategi hos oss i Alfred Berg å avslutte dårlige fond. Fondene vi har avsluttet har levert høyere avkastning enn markedet, svarer Nils J. Andresen, salgssjef for institusjonelle kunder i Alfred Berg, og legger til:

– Vi jobber kontinuerlig med å effektivisere forvaltningen og driften av våre fond til beste for våre andelseiere. I noen tilfeller vil dette medføre at vi fusjonerer og/eller legger ned fond for å redusere kostnader.

Sparebankene i Eikagruppen

– For Eika sitt vedkommende er den en enkel forklaring på det høye antallet fondsfusjoner, skriver administrerende direktør Bjørn Slåtto i Eika Kapitalforvaltning i en epost, og utdyper:

Bjørn Slåtto. Foto: Eika Kapitalforvaltning

– Eika Kapitalforvaltning AS (den gang Terra Forvaltning) kjøpte i 2008, WarrenWicklund Kapitalforvaltning. Med dette oppkjøpet fikk Eika Kapitalforvaltning mange nye fond. Fond som i stor grad overlappet fondspaletten som Eika hadde fra før. I tillegg hadde WarrenWicklund, før de ble kjøp av Eika, kjøpt fondspaletten til Nordlandsbanken (NB-fond). NB-fond var også overlappende Eika og WarrenWicklund sin fond.

– Etter oppkjøpet satt Eika med nesten 30 fond, de aller fleste nokså små i forvaltningskapital. Mange av fondene hadde stor grad av overlapp i investeringsuniverset og ble forvaltet tilnærmet likt. I tillegg hadde vi tre ulike merkenavn; Terra fond, WW fond og NB fond. Vi valgte da å rydde opp slik at vi fikk mer effektiv forvaltning, ett merkenavn (Eika) og gjøre det lettere for våre kunder å orientere seg i vårt fondstilbud. Vi gjennomførte derfor en rekke fondsfusjoner i 2013. Ingen fond ble lagt ned. Alle andelseiere fikk videreført sine investeringer i tilnærmet helt like mandater som de hadde fra før.

– Våre norske aksjefond er et godt eksempel; her valgte vi å fusjonere Terra Norge, WW Norge, Eika SMB og NB Aksjefond til ett norsk aksjefond under navnet Eika Norge. Tilsvarende gjorde vi for våre nordiske og globale mandater.

– Etter fondsfusjonene i 2013 har vi ikke avviklet eller fusjonert andre fond. Eika har heller ikke etablert nye aksje- eller kombinasjonsfond. Vi har nesten utelukkende fått positive tilbakemeldinger på denne forenklingen i vårt fondstilbud. Et enklere fondstilbud gjøre det også enklere å utvikle gode digitale løsninger hvor våre kunder kan følge utviklingen på, samt kjøpe og selge sine fondsandeler på sin mobiltelefon, avslutter Slåtto.

Les også: Over 100 banker går sammen om å satse på Vipps

Les også: Nå får eierne av 3,8 millioner kjøretøy årsavgift-regning

Les også: Åtte råd for å redusere strømregningen din (annonsørinnhold)