Du skal ha godt betalt for å binde en andel av sparepengene dine frem til pensjonsalder. Vi har regnet på verdien av skattefordelene, og de fleste kan forvente mellom 15 og 50 prosent høyere sparesaldo ved å velge IPS.

Artikkelen er skrevet av Nordnet.

De fleste eksperter er enige om at skattefordelene er betydelige. Men er de store nok til at du skal låse pengene frem til du blir 62 år, og ta de ut gradvis frem til du blir 80?

Vi har snakket med vår spareøkonom, Bjørn Erik Sættem, om lønnsomheten av IPS-sparing.

– Det er liten tvil om at IPS er en skattegunstig ordning for de som vil spare til pensjon. I realiteten fungerer IPS slik at fradraget på 23 prosent, inntil 9200 kroner, er et rentefritt lån fra staten, som du får avkastning på i hele spareperioden, sier han og utdyper:

– De fleste kan få mellom 15 og 50 prosent høyere sparesaldo ved 65 år med sparing aksjefond i IPS over en periode på 20 til 40 år. Her sammenligner vi med sparing i samme aksjefond i en investeringskonto eller aksjesparekonto, sier Sættem.

Spareøkonom Bjørn Erik Sættem. Foto: Nordnet

Han legger til at lønnsomheten øker jo tidligere du starter sparingen, jo høyere aksjeandel du har, og om du betaler formueskatt.

Spareøkonomen mener dette er en stor nok gulrot for de fleste som har tenkt å spare til pensjon.

– Men du bør ikke binde alle sparepengene dine i IPS, kun en andel. For eksempel halvparten av din langsiktige sparing. Dermed beholder du fleksibiliteten på den andre delen, i tilfelle du får bruk for pengene, råder han.

Her kan du starte din pensjonssparingen i IPS

Så mye er skattefordelene verdt

Det er tre skattefordeler med IPS:

- Fradrag i alminnelig inntekt for innskuddet. Satsen er 23 % i 2018. Ved å spare maksbeløpet på 40.000 kroner får du tilbake 9.200 kroner på skatten neste år. Dette fradraget må du betale tilbake når du blir pensjonist og utbetalingene starter. Fradraget kan dermed betraktes som et rentefritt lån fra staten, som du får avkastning på i hele spareperioden.

- Du slipper formueskatt på IPS-pengene. Dette utgjør 0,85 % pr år de årene du betaler formuesskatt.

- Du får lavere skatt på aksjeavkastningen. Skattesatsen på aksjegevinster er lavere i IPS enn i en aksjesparekonto eller investeringskonto. P.t er satsen 23 % for IPS og ca 30 % for aksjesparekonto eller investeringskonto (fra 2019). Skatt på renteavkastningen er lik, p.t. 23 %.

Ulemper med IPS:

- Pengene er bundet frem til du fyller 62 år (utbetalingstiden er minimum 10 år, og utbetalingene skal vare til du er minst 80 år).

- Du får ikke skjermingsfradrag på aksjer og aksjefond.

- Havner du på sykehjem på langtidsopphold kan kommunen kreve egenandel for oppholdet på inntil 85 % av alle løpende inntekter, både pensjoner og kapitalinntekter- også utbetalingen fra IPS, både innskudd og avkastning. Merk at det er svært få personer under 80 år som har langtidsplass på sykehjem, og at oppholdet i gjennomsnitt er ca. ett år, ifølge SSB.

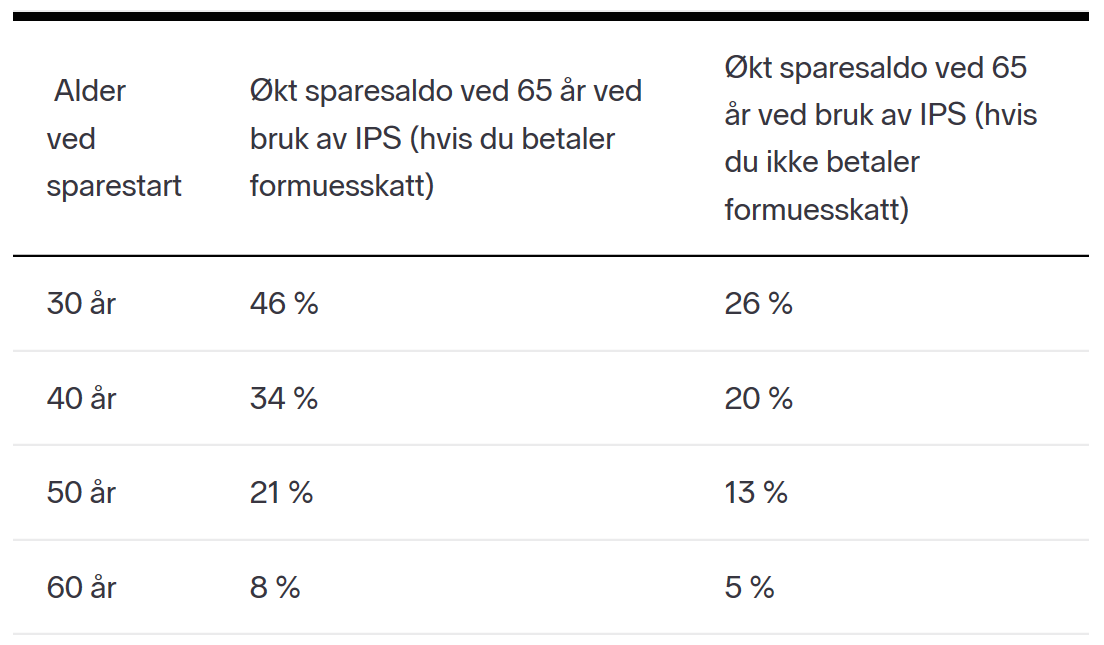

Mellom 15 og 50 prosent mer

I tabellen nedenfor sammenligner vi en månedlig spareavtale i aksjefond i IPS med en månedlig spareavtale i samme aksjefond i en investeringskonto eller aksjesparekonto.

Vi antar at spareavtalen løper til man er 65 år. Da regner vi ut sparesaldo etter skatt.

Vi regner både med og uten formuesskatt, siden formuesskattefritaket utgjør en betydelig forskjell.

Merk at vi forutsetter at skattefordelen reinvesteres.

La oss ta et konkret eksempel:

Christian (40) vil spare til pensjon. Han betaler formuesskatt, og vil sette av 20.000 kroner i året. Han får 4600 kroner (23 prosent) tilbake på skatten året etter. Dette beløpet setter han også inn i IPS påfølgende år, slik at han i realiteten sparer 15.400 kroner i året fra år 2. Siden Christian skal spare i flere tiår, velger han aksjefond i hele spareperioden. Etter 25 år kan Christian forvente å ha en sparesaldo etter skatt i IPS på 831.000 kroner. Sparer han samme nettobeløp, 15.400 kroner i året, i samme aksjefond i en investeringskonto eller aksjesparekonto, blir saldoen 622.000 kroner etter skatt. Forskjellen er 209.000 kroner, eller 34 prosent. Dersom Christian ikke betaler formuesskatt blir forskjellen 136.000 kroner, eller 20 prosent.

Forutsetninger: Vi forutsetter en årlig avkastning i aksjefondet på 5,5 prosent, noe som er i tråd med Finans Norges reviderte Bransjestandard på 5,75 prosent i aksjefond, fratrukket 0,25 prosent i forvaltningshonorar (i et indeksfond). Hele IPS-utbetalingen (innskudd + avkastning) skattlegges som alminnelig inntekt med 23 prosent i 2018. Avkastningen på aksjefond i en investeringskonto/ aksjesparekonto blir beskattet med 30,59 prosent i 2018. Evt formuesskatt er på 0,85 prosent årlig. IPS er fritatt for formuesskatt. Vi ser bort fra skjermingsfradrag. Sistnevnte vil i realiteten medføre at forskjellene blir noe lavere. Blir den årlige avkastningen høyere enn 5,5 % i spareperioden, vil forskjellene bli større – og motsatt. Velger man en høy renteandel i sparingen, blir forskjellene mindre.

Hvem bør ikke spare i IPS?

Spareøkonomen mener det er to grupper som bør ligge unna IPS, og heller spare i mer fleksible spareformer:

Er du under 30 år, bør du normalt ikke spare i IPS – hvor du binder pengene frem til pensjonsalder. I ung alder vet du ikke hva fremtiden vil bringe, og du vil trolig ha behov for alle sparepenger som egenkapital til boligkjøp, sier spareøkonomen.

En annen gruppe er personer som ikke har utsikter til å betale formueskatt, og som vil ha lav aksjeandel og høy renteandel i sparingen. De får ikke utnyttet skattefordelene i IPS-avtalen, og vil få nesten samme (lave) avkastning etter skatt i en investeringskonto eller aksjesparekonto – og her er ikke pengene låst, forklarer han.

Når det er sagt: Er du en person som liker litt for godt å bruke penger i dag og er dårlig til å spare? Da kan bindingstiden i IPS være det du trenger for å ikke sløse bort pengene

PS: Du må selv avgjøre om du har behov for å spare til pensjon på egen hånd. For de fleste er svaret ja, mener Sættem.

Her kan du enkelt åpne IPS hos Nordnet i dag

Dette er IPS:

- IPS står for Individuell Pensjonssparing

- Du kan spare inntil 40.000 kr i året og få en skattefordel på inntil 9200 kr året etter (23 prosent i 2018)

- Pengene er fritatt for formuesskatt, og det er ingen skatt på avkastningen underveis

- Pengene du setter inn på IPS-kontoen blir låst frem til du er 62 år (utbetalingstiden er minimum 10 år, og utbetalingene skal vare til du er minst 80 år)

- Pengene du tar ut av kontoen, både innskudd og avkastning, beskattes som alminnelig inntekt (23 prosent i 2018)

Denne saken er også publisert på Nordnetbloggen.