Det forhandles om ny tjenestepensjon i offentlig sektor som skal gjøre det mer lønnsomt å stå lenge i jobben. Men regjeringens forslag til nye ordninger er for kompliserte, mener ekspert.

Skrevet av: Kathleen Buer, ABC Nyheter (Pengenytt samarbeider med ABC Nyheter. Les mer om det her. Denne artikkelen ble først publisert på ABC Nyheter).

– Vi mener at den nye ordningen må lages vesentlig enklere og tettere opp til det som er laget i privat sektor. Forslagene i rapporten som Arbeids- og sosialdepartementet la frem i desember i fjor er både kompliserte og fordyrende. De er vanskelig å forstå både for arbeidsgiver og arbeidstaker, sier Knut Dyre Haug, pensjonsøkonom i Storebrand, til ABC Nyheter.

Regjeringen og partene i arbeidslivet er godt i gang med å utvikle en ny tjenestepensjon i offentlig sektor.

– Arbeidet med offentlig tjenestepensjon fortsetter ved at departementet, i samarbeid med organisasjonene, arbeider med å konkretisere en ny pensjonsløsning for offentlig ansatte. Det er foreløpig ikke avtalt hvordan prosessen skal avsluttes, sier statssekretær Thor Kleppen Sættem i Arbeids- og sosialdepartementet til ABC Nyheter.

Les også: Dette betyr de vanskelige pensjonsordene

Mer lønnsomt å jobbe lenge

I desember i fjor offentliggjorde arbeidsgruppen til Arbeids- og sosialdepartementet en rapport som skal legge grunnlaget for disse forhandlingene.

Thor Kleppen Sættem, statsekretær i Arbeids- og sosialdepartementet.

Ett av målene med den nye ordningen er at det skal være mer lønnsomt for offentlig ansatte å arbeide etter 62 år, for å kompensere nedgangen i pensjon som følge av økt levealder.

Dette har vært en suksess i privat sektor, der en ser at yrkesdeltakelsen for seniorer har økt siden innføringen av ny folketrygd i 2011.

Utgangspunktet for arbeidsgruppen var at:

- Alle år i jobb skal gi pensjonsopptjening

- Tjenestepensjon skal beregnes uavhengig av folketrygden

- Pensjonen skal kunne tas ut fleksibelt fra 62 år og kombineres med arbeidsinntekt uten av pensjonen blir avkortet

Ifølge arbeidsgruppen, som ble nedsatt av Arbeids- og sosialdepartementet, innebærer dette at avtalefestet pensjon (AFP) ikke kan videreføres som en tidligpensjonsordning.

Lurer du på hva AFP er? Les innlegget til Alexandra Plahte: AFP – et verdifullt gode om man oppfyller kravene

Kjønnsnøytrale regler

Arbeidsgruppen har latt seg inspirere i privat sektor, og lagt til grunn at alderspensjonsordningen i offentlig sektor bør utformes som en påslagsmodell. Denne har store likheter med en hybridordning.

– Arbeidsgruppen anbefalte en påslagsordning fordi den mente at det vil være enklere for arbeidstakerne dersom det er like regler for beregning av pensjon i folketrygden og tjenestepensjonsordningen. Påslagsordningen har dessuten, som i folketrygden, kjønnsnøytrale regler for opptjening og uttak av pensjon, sier Sættem.

Les også: Halve pensjonen kan forsvinne om du velger feil

– Komplisert og fordyrende

Knut Dyre Haug, pensjonsøkonom i Storebrand, mener ordningen arbeidsgruppen foreslår er for komplisert:

Pensjonsøkonom Knut Dyre Haug mener regjeringens forslag bør modifiseres. Foto: Storebrand

– Kompleksitet koster. De enkleste og rimeligste ordningene i det norske pensjonsmarkedet er rene innskuddsordninger, som i bunn og grunn ikke er mer kompliserte enn en spareavtale. Skal man legge på garantier for et fremtidig pensjonsnivå, vil dette øke administrasjonskostnader og redusere mulighetene for god forvaltning av sparepenger. Alt dette gir mindre pensjon i forhold til hva arbeidsgiver samlet må betale, sier han.

– Hvorfor må systemet være så komplisert i offentlig sektor?

– Det som gjør dette komplisert, er at forslaget bygger på andre prinsipper og en annen logikk enn den nye folketrygden og ordningene i privat sektor. Derimot er prinsippene som regjeringen har tegnet opp for ny tjenestepensjon viktige og riktige – nå gjelder det bare å følge opp disse på en god måte, sier Dyre Haug og legger til:

– Det bør være et mål at pensjonsordningen også i offentlig sektor blir rimeligere og mer oversiktlig enn i dag. Det må også bli enklere for ansatte å skifte mellom offentlig og privat sektor. Dagens hybridpensjon (se faktaboks) er godt egnet til å løse denne utfordringen. Om den må tilpasses litt for å komme i mål etter forhandlingene, så er dette bedre enn å utvikle en nesten lik ordning «helt fra bunnen av». Dette koster enorme summer og gir mindre fleksibilitet.

Dyre Haug mener også at det legges opp til helt voldsomme overgangsordninger:

– Samlet sett ser man konturene av et pensjonsregelverk og tilhørende IT-prosjekt så komplekst at noen bør dra i bremsen, sier Dyre Haug.

Innlegg: Det finnes en viss rød tråd i «pensjonsgalskapen»

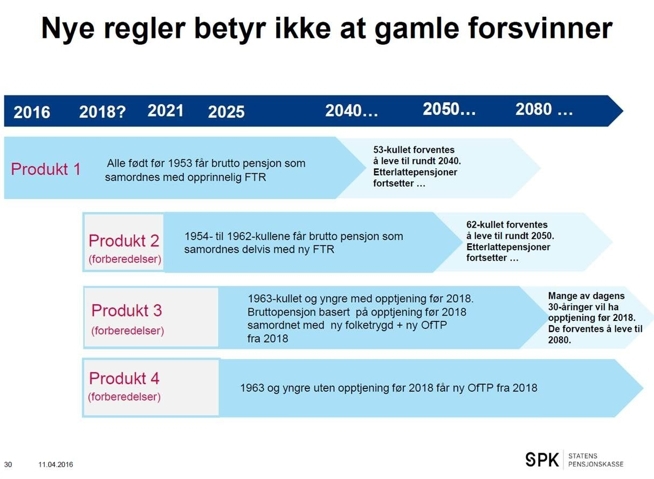

(Saken fortsetter under illustrasjonen)

Kilde: Statens pensjonskasse

Lettere å bytte jobb

Ett av formålene med nye pensjonsordninger i det offentlige, er å gjøre det lettere å bytte jobb fra offentlig til privat sektor – også sent i karrieren.

Det mener Stein Reegård, sjeføkonom i LO, er svært positivt:

– Det bidrar til større likhet mellom privat og offentlig sektor. Ordningen som blir anbefalt gjør det lettere å flytte mellom offentlig og privat sektor, sier han til ABC Nyheter og legger til:

– Flytting er komplisert så lenge du ikke flytter innen offentlig sektor. Det er komplisert å flytte fra offentlig til privat, også mellom private.

Denne artikkelen ble først publisert på ABC Nyheter.

Les også: Pensjonseksperter reagerer på Vedums «pensjonsran»-utspill

Bakgrunn og fakta om hybridpensjon:

Bygger på samme prinsipper som folketrygden og innskuddspensjon

- Innbetalinger som andel av lønn

- Oppbygging av pensjonsbeholdning gjennom hele din karriere

Henter elementer fra ytelsespensjon

- Pensjonsbeholdningen går til gjenværende medlemmer i pensjonsordningene – fellesskapet.

- Mulig med livsvarig utbetaling

- Mulighet for regulering med lønnsvekst (Alminnelig lønnsvekst fra SSB eller gjennomsnittlig lønnsutvikling i foretaket)

Maksimale sparesatser:

- Maksimalt 7 prosent mellom 0-12 G + tillegg på 18,1 prosent mellom 7,1-12 G

- Høyere sparesatser for kvinner enn menn (ettersom kvinner lever lengre)