Når du har kjøpt en bolig, spør megler deg om du vil ha boligkjøperforsikring. Dersom du takker ja, kan eiendomsmeglerforetaket få en godtgjørelse fra forsikringsselskapet som utgjør halvparten av premien du betaler.

En boligkjøperforsikring skal gi deg hjelp til klagehåndtering, samt redusere advokatutgiftene dine dersom du finner feil på boligen du har kjøpt.

Hvorvidt denne forsikringen er nødvendig eller ikke, er en annen sak. Mange har nemlig en form for advokatdekning i hjemforsikringen sin.

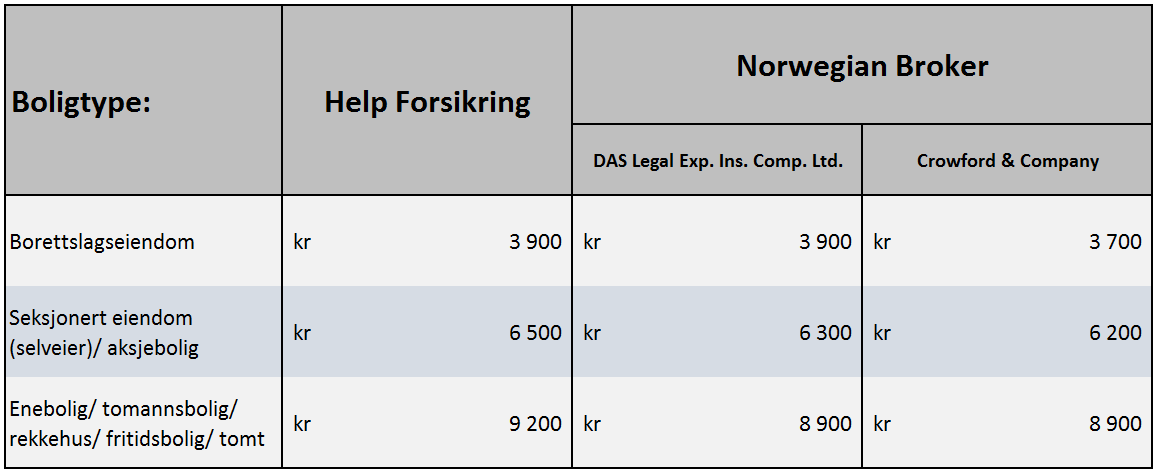

Uansett, en boligkjøperforsikring koster alt fra 3700 til 9200 kroner.

Prisen avhenger av boligtype, og om meglerkjeden har inngått avtale med Help Forsikring eller Norwegian Broker (se egen tabell under).

Les også: Nå får du betalt 21.300 kroner for hver million du har i boliglån

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Tabellen viser forsikringspremiene for ulike boligtyper. Kilde: Meglerforetakene, Norwegian Broker og Help Forsikring.

Får i gjennomsnitt 1500-2000 kroner i returprovisjoner

Det mange kanskje ikke er klar over, er at en stor del av prisen du betaler for boligkjøperforsikringen går rett i lommene til meglerforetakene.

– Beløpene varierer, men jeg vil anta at vi i gjennomsnitt betaler meglerne 1500-2000 kroner i returprovisjon ved salg av boligkjøperforsikring, sier Rune Eriksen, leder for eiendomsavdelingen i Norwegian Broker, til Pengenytt.

Med mindre godtgjørelsen til meglerforetaket er veldig forskjellig for de ulike boligtypene, kan den derfor fort utgjøre halvparten av det du betaler for å forsikre et kjøp av en borettslagsleilighet.

I tillegg skal også Norwegian Broker ha sin del av kaken. De er nemlig enda et mellomledd mellom forsikringsselskapet og deg som kunde.

– Vi er et mellomledd mellom forsikringsselskap og oppdragsgiver. Vi forhandler frem avtaler mellom partene, sier Eriksen.

Etter det Pengenytt kjenner til, tar Norwegian Broker vanligvis rundt ti prosent av prisen på boligkjøperforsikringen i honorar.

Les også: Tre metoder for å selge din utleiebolig skattefritt

Help Forsikring betaler 1200 kroner

Ifølge Eriksen i Norwegian Broker er det 30 prosent av meglerkjedene som bruker dem på boligkjøperforsikring, og 70 prosent som bruker Help Forsikring. Han oppgir imidlertid at selskapet ønsker å ha avtaler med halvparten av meglerkjedene på sikt.

Det kan de kanskje klare, da konkurrenten ikke betaler like mye i returprovisjoner.

– Kostnadsgodtgjørelsen til meglerforetaket fra oss utgjør 1200 kroner, skriver informasjonssjef Dag Are Børresen i Help Forsikring i en epost.

– Er godtgjørelsen 1200 kroner uansett hvilken boligtype forsikringen gjelder?

– Ja, det er riktig. Jeg vil også råde deg til å kontakte konkurrenten vår og spørre om kostnadsgodtgjørelse. Forsikringsmegleren Norwegian Broker, som også formidler eierskifteforsikring, står bak et par varianter av boligkjøperforsikring med ulike oppsett, blant annet til DNBs kunder.

Eie og DNB Eiendom bruker Norwegian Broker

Nå har ikke Pengenytt vært i kontakt med samtlige meglerkjeder i landet, men Eie og DNB Eiendom bekrefter begge at de bruker Norwegian Broker på boligkjøperforsikring.

– Når det gjelder salg av boligkjøperforsikring får vi dekning for distribusjonskostnad. Dette opplyses til kjøper når vi sender akseptbrev til dem, skriver Eirik Løvseth, daglig leder ved Eie Lillestrøm, i en epost til Pengenytt.

Han viser til et dokument med generell informasjon som boligkjøper får. I tillegg til at prisene for de ulike boligtypene er oppgitt, står det blant annet følgende:

«10 prosent av total forsikringskostnad er honorar til Norwegian Broker. Både distribusjonskostnad til Eie, honorar til Norwegian Broker og faktureringsgebyr er medregnet i premietabellen ovenfor, slik at du som oppdragsgiver kun betaler den oppgitte premien.»

Les også: I denne banken kan du nå få lån til null prosent rente

Eie vil ikke si nøyaktig hva de får

For å finne ut hvor mye distribusjonskostnaden og faktureringsgebyret utgjør, blir vi henvist til kvalitetssjef Mariell Hernandez Berg i Eie.

– Vi mottar mellom 1500 og 2000 kroner for hver forsikring vi selger, sier hun til Pengenytt.

– Kan du være mer konkret?

– Det avhenger av hvilken boligtype det er snakk om. Beløpet er noe høyere for eneboliger enn for leiligheter. Du behøver ikke vite mer enn det.

– Jeg vil gjerne høre eksakt hva dere mottar for de ulike boligtypene, og det tror jeg leserne mine også vil. Hvorfor vil du ikke oppgi dette?

– Norwegian Broker mener det ikke er nødvendig. Vi følger retningslinjene deres.

Les også: Salg av egen bolig kan gi deg skattesmell

DNB Eiendom kaller det forretningshemmelighet

Heller ikke DNB Eiendom er veldig samarbeidsvillige når vi vil vite hvor mye de får for hver boligkjøperforsikring de formidler.

– Hva distribusjonshonoraret er oppgir vi ikke av konkurransemessige hensyn, skriver kommunikasjonsrådgiver Kristin Olaussen Iversen i en epost.

Pengenytt har også kontaktet enkelte daglige ledere i DNB Eiendom rundt om i landet, men alle er samstemte om at dette er opplysninger de ikke ønsker å dele.

NB! I slutten av november 2011 skrev DN.no en sak om boligkjøperforsikring, og da mente DNB at de 3500-8000 kronene forsikringen kostet ikke var verdt pengene for kundene.

– Forsikringen er for dyr i forhold til at de fleste kunder allerede har dekket det meste av denne forsikringen i sin innboforsikring. Vår oppfatning er derfor at merverdien av forsikringen ikke står i forhold til prisen på forsikringen. Og de fleste kunder er ikke klar over at de kjøper en tilnærmet dobbeltdekning, uttalte kommunikasjonsrådgiver Vidar Korsberg Dalsbø i DNB da.

Les også: DNB har lansert et tilsynelatende billig pensjonsspareprodukt, men…

Privatmegleren, Eiendomsmegler 1 og Krogsveen er mer åpen

Når det gjelder Privatmegleren, Eiendomsmegler 1 og Krogsveen, bruker de alle forsikringen fra Help.

– Våre foretak formidler boligkjøperforsikring via Help forsikring. Det er selvfølgelig helt frivillig å tegne slik forsikring. For arbeidet med formidling av produktet, mottar meglerforetaket en fast kostnadsgodtgjørelse fra Help Forsikring på 1200 kroner, svarer assisterende direktør i Privatmegleren, Dag Hegerstrøm, til Pengenytt.

Tilnærmet samme melding har vi fått fra Eiendomsmegler 1 og Krogsveen også:

– Ved boligkjøperforsikring har vi 1200 kroner per forsikring i honorar og adm. gebyr. Foretaket får betalingen, ikke megler. Opplyst i alle salgsoppgaver at meglerforetak mottar tegningsprovisjon. Altså før kjøp. Kjøper velger ja eller nei etter budaksept, ved signering av kontrakt, svarer fagdirektør Børre Voll i Eiendomsmegler 1 Midt-Norge.

– Selskapet, ikke megler, mottar en kostnadsgodtgjørelse på 1200 kroner. Dette opplyses kjøper om skriftlig før de tegner forsikringen, skriver kommunikasjonsdirektør Karsten Onsrud i Krogsveen.

Les også: Fotballstjerne betalte 45 prosent over takst for sliten halvpart i Trondheim

Finanstilsynet: Helt lovlig

Noen vil nok hevde at returprovisjoner kan svekke tilliten til en distributør, da det blant annet kan være mer fristende å selge de produktene som betaler best.

Av den grunn ble EU-direktivet MIFID innført for investeringsrådgivere i begynnelsen av 2007. Det handler blant annet om at kunden har krav på tilstrekkelig og forståelig informasjon, at produkter og tjenester er tilpasset kundenes behov, og at kunden gis skriftlig informasjon om «vederlagets art og verdi» ved returprovisjoner.

Slike regler er det imidlertid ikke for meglerbransjens returprovisjoner ved salg av boligkjøperforsikring.

– Eiendomsmeglerforetak som formidler eierskifteforsikring har ikke anledning til å motta vederlag for dette. Det er ikke tilsvarende forbud for boligkjøpsforsikring, forklarer Anne-Kari Tuv, seksjonssjef for eiendomsmegling og inkasso i Finanstilsynet, til Pengenytt.

– Stilles det noen krav i forhold til å opplyse om hvor mye de mottar i returprovisjon på boligkjøperforsikring?

– Nei, det er ikke krav til det, svarer Tuv.

Årsaken til at eiendomsmeglerforetak ikke får lov å motta returprovisjon fra eierskifteforsikring, har Finanstilsynet tidligere formulert slik:

«Denne forsikringen tilbys normalt før handelen er kommet i stand, og gjelder en forsikring som har betydning for den informasjon om eiendommen som megleren har ansvaret for å bringe fram».

Disse artiklene ble publisert i etterkant av denne saken:

Finanstilsynet snur etter Pengenytts avsløring om eiendomsmeglerforetakene

DNB Eiendom vil rette seg etter Finanstilsynets uttalelser likevel

Eiendomsmeglerforetak får tilbud om provisjon for å selge eierskifteforsikring