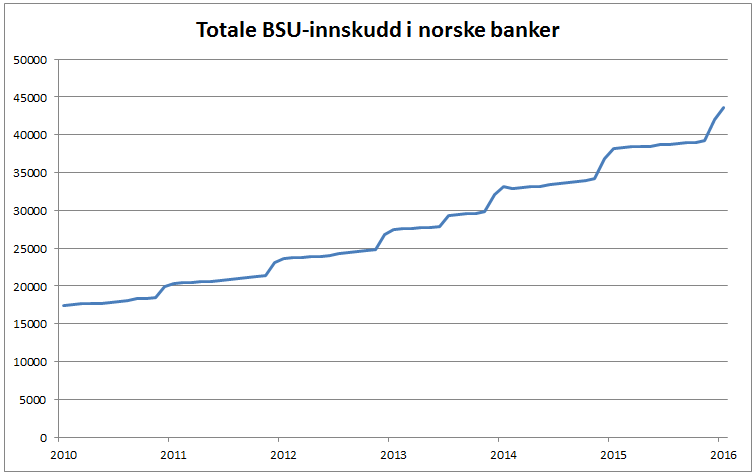

Det totale BSU-innskuddet utgjorde hele 43,6 milliarder kroner ved utgangen av januar, viser tall fra Statistisk sentralbyrå (SSB). Dette er 2,5 ganger mer enn på samme tid i 2010, noe som tilsvarer en årlig gjennomsnittlig vekst på 16,5 prosent de siste seks årene.

– Økningen i BSU skyldes først og fremst svært gode rentevilkår, og ikke minst det sjenerøse skattefradraget, forklarer fagsjef Rolf Mæhle i Finans Norge i en e-post til Pengenytt.

Han legger til at det også er andre faktorer som forklarer den særskilte veksten de siste årene, og nevner:

- Økning i årlig sparebeløp og samlet sparebeløp. Det startet i 2009 med en økning i årlig sparebeløp fra 15.000 til 20.000 (samlet sparebeløp uendret, 150 000 kroner). I 2014 økte årlig sparebeløp til 25.000 kroner og samlet sparebeløp til 200.000 kroner. I 2016 økte det samlede sparebeløpet til 300.000 kroner.

- Innføringen av retningslinjer for forsvarlig utlånspraksis, første gang i mars 2010, med krav om mint ti prosent egenkapital. Senere, i 2011, ble egenkapitalkravet økt til 15 prosent.

- Stigende boligpriser krever økt egensparing for å tilfredsstille dette boligkravet.

- Økende kunnskap om BSU og hvor gunstig spareordningen er. Dette er noe alle peker på, ikke bare bankene.

Grafen viser utviklingen i BSU-innskudd i norske banker. KILDE: SSB

Mæhle påpeker at økningen i BSU i realiteten er enda høyere enn tallene over viser. Dette skyldes at flere banker har såkalt BSU 2.0, altså en parallell spareordning, med den samme høye renten, men uten skattefordelen.

PS: Når du ser på grafen over, så legg merke til økningen i totale innskudd mot slutten av året. Med den gode renten som er på BSU-kontoer i dag, burde flere vurdere å sette inn penger tidligere på året.