Det er flere enn DNB som kan frykte utfallet av norgeshistoriens største gruppesøksmål som starter i Oslo tingrett om få dager.

Den 20. november møter DNB 180.000 fondskunder, representert av Forbrukerrådet, i Oslo tingrett.

Saken dreier seg om hvorvidt fondene DNB Norge, DNB Norge (I) og Avanse Norge (I) har vært såkalte skapindeksfond i perioden 2010 til 2015.

Med skapindeksfond menes at kundene har betalt for et aktivt forvaltet fond, men i realiteten fått et fond som følger en indeks.

Forbrukerrådet mener at kundene til sammen har betalt 690 millioner kroner for mye i honorarer, og krever at DNB betaler tilbake dette.

Summen tilsvarer differansen i forvaltningshonorar mellom et aktivt forvaltet aksjefond og et indeksfond for samtlige andelshavere i fondene i den aktuelle perioden.

Forbrukerrådet har laget denne videoen for å forklare saken fra sitt ståsted på en enkel måte.

Annonse:

Les også: Kommunen kan stikke av med din IPS dersom du blir syk

DNB ville ha et forlik

Informasjonsdirektør Even Westerveld i DNB. Foto: Stig B. Fiksdal

Selv om DNB har ønsket å inngå forlik før rettsaken starter, har ikke det vært spesielt interessant for Forbrukerrådet.

– Det er aldri hyggelig å møte kunder i retten. Vi skulle gjerne funnet en annen løsning med Forbrukerrådet, men det har foreløpig ikke vist seg å være mulig. Og når man ikke blir enige, så er det domstolene som må avgjøre saken, sier informasjonsdirektør Even Westerveld i DNB til Pengenytt.

DNB er med andre ord ikke enig i Forbrukerrådets påstander.

– DNB Norge-fondene har vært aktivt forvaltet, og forvalterne har hele tiden tatt aktive valg. Avkastningen til fondene, og oversikter over fondenes sammensetning, viser også at DNB hele tiden har tatt posisjoner som avviker fra referanseindeksen, sier Westerveld.

Les også: Her er alt du må vite om den nye IPS-ordningen

Går for en prinsipiell dom

Det er to grunner til Forbrukerrådet ikke vil inngå forlik i denne saken, men heller få en rettskraftig dom, ifølge fagdirektør Jorge Jensen.

Jorge Jensen, fagdirektør for finans i Forbrukerrådet. Foto: Forbrukerrådet

– For det første vil vi at kundene skal få tilbake de 790 millionene vi mener DNB skylder dem, og for det andre håper vi at dommen skal føre til en prinsipiell avgjørelse som også vil gjelde for andre forvaltere, sier han, og legger til.

– Et forlik ville ikke gitt oss dette, og DNB har heller aldri sent oss noe konkret forlikstilbud.

DNB har nemlig kjempet hardt for at kravene til de 180.000 kundene ikke skulle bli slått sammen til ett søksmål. Banken har i stedet argumentert for å behandle hver sak for seg.

Dette har umuliggjort et forlik med Forbrukerrådet.

Les også: Velg riktig indeksfond: Store prisforskjeller

Fant det samme som Forbrukerrådet

Den avsluttende masteroppgaven til Ida Thoresen og Magnus Øren ved Norges Handelshøgskole (NHH) fra i vår støtter funnene til Forbrukerrådet.

NHH-studentene analyserte nemlig den aktive forvaltningen til 62 norske, 115 svenske, 42 danske og 37 finske aksjefond i perioden 2007-2016.

Der fant de at 41 av de undersøkte fondene kunne defineres som skapindeksfond.

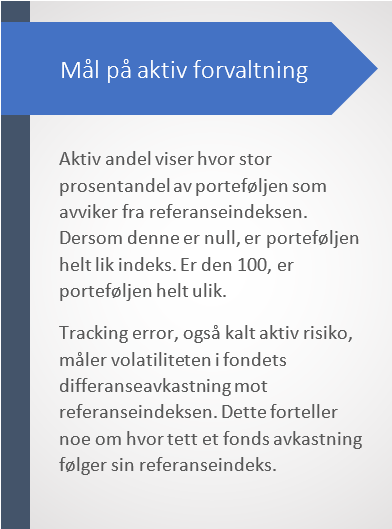

De forutsatte da at slike fond har en aktiv andel mindre enn 50 prosent og en tracking error mindre enn 3 prosent (se faktaboks til høyre).

Aller dårligst ut, når kostnadene var inkludert, kom DNB Norge (I). Fondet hadde en aktiv andel på under 13 prosent og en tracking error på 1,4.

Les også: Derfor vil ikke banker anbefale deg indeksfond

DNB: – Ikke noe nytt

– Analysene innebærer ikke noe nytt sammenliknet med hva Forbrukerrådet allerede har lagt frem i saken. DNB er uenig at fondene kan anses som passivt forvaltede med bakgrunn i de måltallene du viser til, og fondenes resultater viser som nevnt dette, svarer Westerveld på dette, og legger til:

– Mange andelseiere har fått en høyere avkastning enn generelt for Oslo Børs, og over to tredjedeler av andelseierne har i perioden 2005 til 2015 kommet bedre ut ved å være i DNB Norge-fondene, enn i et indeksfond med samme referanseindeks. Da Forbrukerrådet oppdaget dette, endret de søksmålsperioden til de «dårligste» årene mellom 2010 og 2014.

Jorge Jensen i forbrukerrådet ser frem til å få vurdert hva som skal for å kalle et fond aktivt forvaltet.

– Rettsaken vil avgjøre hvor grensene for aktiv andel og tracking error skal settes før det er snakk om et skapindeksfond.

Les også: 82 prosent av kundene tapte penger når de investerte i dette produktet

Storebrand blir også beskylt for å ha skapindeksfond

Nå er det ikke bare DNB som blir beskyldt for å ha såkalte skapindeksfond i oppgaven til Thoresen og Øren.

Aksjefondsforvalter Hans Thrane Nielsen. Foto: Storebrand

For ikke langt bak DNB Norge (I) kom Storebrand Aksje Innland og Storebrand Norge Institusjon, som i dag er slått sammen til ett fond.

Disse fondene hadde en aktiv andel på hhv 13,7 og 23,3 prosent, og en tracking error på hhv 1,7 og 2,4.

– Poenget med aktiv forvaltning av aksjefond er å forsøke å gi meravkastning til aksjefondskundene. I måleperioden som omtales (2007-2016) har Storebrand Aksje Innland og Storebrand Norge I gitt en samlet netto meravkastning til kunde på hhv 14 og 21 prosentpoeng, sier forvalter av fondene, Hans Thrane Nielsen, til Pengenytt.

Les også: Aksjefondsforvalter: – Aktiv forvaltning er i gjennomsnitt et tapsprosjekt

Mener studentene har utelatt viktige ting

Med meravkastning menes avkastning utover det du kan få ved å følge en indeks.

Han påstår også at Storebrands fond er blant de billigste i utvalget, og at meravkastningen per krone betalt av andelshaverne i Storebrands fond på listen er blant de høyeste i utvalget.

Thrane Nielsen kritiserer også utredningen til studentene for å ikke ta hensyn til eierbegrensninger, for å se bort fra likviditetspremier og for å ikke diskutere overlevelsesskjevhet (at svake fond legges ned, red.anm.).

Les også: Storebrand kjøper Skagenfondene

Nordea stiller seg uforstående

I tillegg til DNB og Storebrand, har også Nordea to fond som blir beskylt for å være skapindeksfond av studentene.

Disse er Nordea Kapital og Nordea Avkastning.

Kommunikasjonssjef Synne Ekrem i Nordea. Foto: Nordea

– Fondene du nevner har prestert langt bedre enn indeks. Nordea Kapital har gitt en avkastning på 91,6 prosent de siste ti årene. Det er ikke langt fra det dobbelte av referanseindeksen. Nordea Avkastning har gitt 80,4 prosent avkastning. Det er bedre enn Oslo Børs, som har gitt 52% avkastning i samme periode, sier kommunikasjonssjef Synne Ekrem i Nordea.

Hun påstår dessuten at deres fond har hatt en lavere risiko enn det som har vært tilfelle for Oslo Børs.

Les også: Hvorfor sparer ikke flere foreldre barnas penger i aksjemarkedet?

Fikk kritikk av Finanstilsynet

Ekrem mener at aktiv andel har svakheter som måltall.

– Aktiv andel er et enkelt og greit nøkkeltall, men det forteller kun noe om hvordan porteføljen vår ligner på referanseindeksen på et bestemt tidspunkt. En lav aktiv andel kan indikere at fondet ligner på indeks og kan dermed ikke gi avkastning utover indeks, noe som ikke er tilfellet her. Slik vi ser det, er det en rekke svakheter med dette nøkkeltallet, sier hun.

I 2015 gikk Finanstilsynet ut og kritiserte forvaltningen av Nordea Avkastning.

Tilsynet hadde da vurdert fondets avkastning i perioden 2010-2014, og funnet at all meravkastning hadde blitt spist opp av honoraret på to prosent årlig.

Til informasjon: Studentene Thoresen og Øren fikk hjelp fra blant andre veileder Trond M. Døskeland, Morningstar og Geir Ormseth i Forbrukerrådet (tidligere Dine Penger).

Hold deg oppdatert på privatøkonomiske nyheter – Følg Pengenytt på Facebook

Les også disse sakene på Pengenytt.no:

Finans Norge tar grep etter avsløring om villedende markedsføring av IPS

Tidligere stjerne-forvalter i Skagen mener relativ avkastning er uviktig

Bankrådgivere gir fondskostnadene lite oppmerksomhet i kundemøter